Se les llama tarjetas departamentales a las otorgadas por algunas tiendas comerciales y con las que puedes realizar compras en todas las sucursales de la misma y a su vez aprovechar descuentos o promociones exclusivas.

En esta Brújula de compra, te informamos sobre las características de este instrumento financiero comercial. Recuerda que la tarjeta más anunciada no necesariamente es la mejor opción para ti, infórmate y compara.

Las tiendas departamentales

De acuerdo con el Banco de México, las tarjetas de crédito bancarias y departamentales, constituyen uno de los principales canales de crédito al consumo y uno de los medios de pago más populares. Las instituciones financieras otorgan tarjetas de crédito a las personas que cumplen con los requisitos para adquirirlas, dependiendo del nivel de riesgo del solicitante, el emisor asigna a cada cliente una línea de crédito.

Los usuarios de las tarjetas, llamados comúnmente tarjetahabientes, efectúan pagos de bienes y servicios con sus tarjetas sin sobrepasar la línea de crédito asignada y puede ser utilizada para pagar en los comercios que la admitan.

Al final de un plazo de facturación, regularmente de un mes, los tarjetahabientes deben pagar al menos, el pago mínimo exigido para poder seguir usando su línea de crédito; si el pago de la deuda es parcial y mayor al pago mínimo, se deben pagar intereses sobre la deuda acumulada (clientes no totaleros); si se cubre la totalidad de la deuda, los tarjetahabientes no pagan intereses por el crédito recibido (clientes totaleros).

Las tiendas departamentales son establecimientos donde puedes encontrar diversas secciones o departamentos para artículos personales, electrónica, del hogar, entre otras. También puedes acceder a servicios como agencias de viajes, salón de belleza, spa, consumo de alimentos, venta de productos gourmet, entre otros.

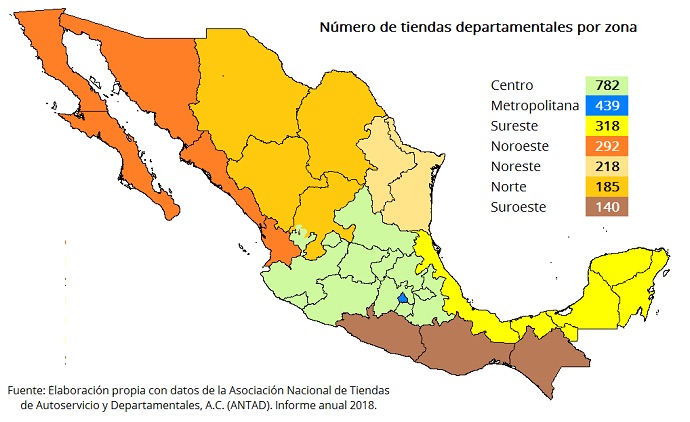

Según el Informe anual 2018 de la Asociación Nacional de Tiendas de Autoservicio y Departamentales, A.C. (ANTAD), había 2,374 tiendas departamentales a lo largo y ancho del país. La zona centro es la que tiene el mayor número con 782 tiendas departamentales (Ver imagen).

Crédito otorgado por tarjetas no bancarias

Las tarjetas departamentales también se conocen como tarjetas de crédito no bancarias toda vez que son emitidas con los propios recursos de la tienda y sólo pueden usarse en los establecimientos que pertenecen a la misma cadena o con las que exista un convenio.

Este tipo de instrumentos están orientados a los consumidores para que dispongan anticipadamente de recursos destinados a realizar compras de bienes y servicios los cuales pagarán en un tiempo futuro.

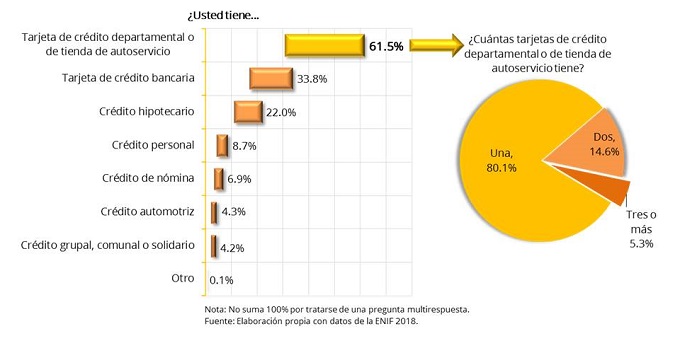

De acuerdo con la Encuesta Nacional de Inclusión Financiera 2018 (ENIF), realizada por la Comisión Nacional Bancaria y de Valores (CNBV), en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI), 61.5% de una población de 18 a 70 años, mencionó tener una tarjeta de crédito departamental o de tienda de autoservicio, seguida por la tarjeta de crédito con 33.8%, entre otros créditos (Ver gráfica).

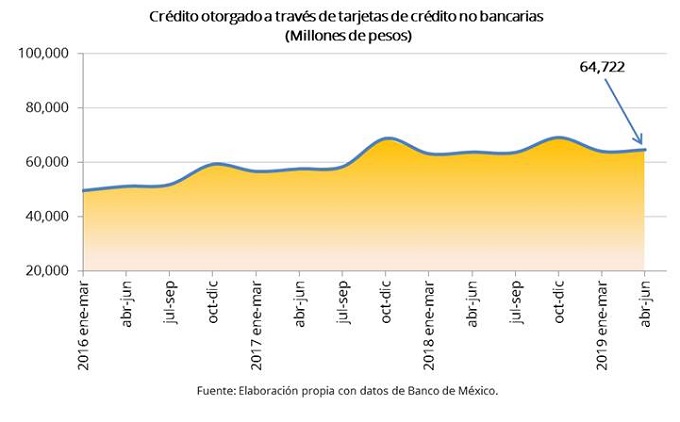

El Banco de México, informó que en el trimestre de abril a junio de 2019, este tipo de crédito no bancario alcanzó los 64,722 millones de pesos (Ver gráfica).

En la pasada edición del Buen Fin 2018, 10% de los consumidores utilizaron tarjeta de crédito departamental para hacer sus compras, de acuerdo con el estudio “El Buen fin 2018 y la experiencia de los consumidores”, realizado por la empresa Deloitte, especializada en asesoría y servicio de consultoría, misma proporción presentada durante el Buen fin 2017, de acuerdo con la misma empresa.

Su funcionamiento

Las tarjetas departamentales operan bajo una regulación comercial y no financiera, por lo tanto la Procuraduría Federal del Consumidor (Profeco) es la encargada de vigilar el comportamiento de estos productos financieros emitidos por los establecimientos comerciales.

¿Qué te ofrecen este tipo de tarjetas?

- Financiamiento a corto plazo. Puedes comprar bienes y servicios para ser liquidados en su totalidad en la fecha de pago. Si compras los primeros días de tu fecha de corte y liquidas el total de tus consumos en la fecha de pago puedes financiarte hasta por más de 30 días.

- Meses sin intereses. Puedes comprar productos y servicios a plazos, comúnmente de 6, 12 y 18 meses, con el mismo precio que si los adquieres de contado.

- Compras a plazos pagando intereses. Compras artículos que liquidarás en determinadas mensualidades (6, 12 o 18) pagando intereses, los cuales ya están incluidos en el precio del artículo. Analiza bien este esquema de compra toda vez que pagarás más comparado con el precio de contado.

- Por lo regular te ofrecen:

- Descuentos en tu primera compra.

- Sin cobros de anualidad o apertura.

- Promociones y descuentos exclusivos en la tienda.

- Tarjetas adicionales sin costo.

- Puedes comprar en tiendas pertenecientes a la misma cadena comercial o con las que exista un convenio.

- Compras en internet.

- Reposición en caso de robo o extravío, algunas ofrecen esta opción sin costo.

- Seguros y servicios, regularmente con costo extra.

- Programas de fidelidad.

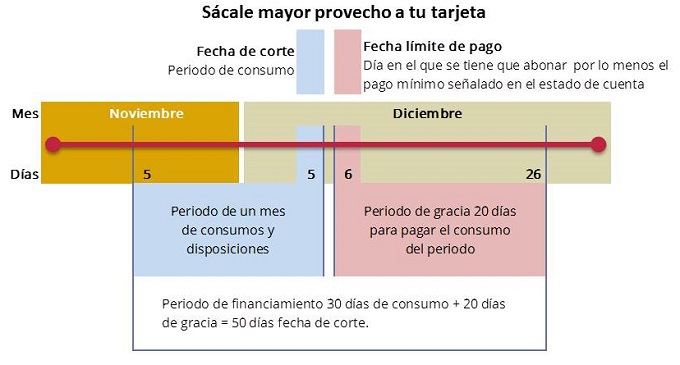

Considera que la tienda establece una fecha límite de pago para abonar a tu cuenta el monto correspondiente al mes de cobro, sin multas ni recargos, y será un día específico de cada mes. Si pagas después de esta fecha tendrás recargos, que aparecerán reflejados en el siguiente estado de cuenta. Es importante tener presente que algunos vencimientos pueden variar dependiendo si el mes termina en 30 o 31 días.

En la siguiente imagen, te presentamos un ejemplo donde te señalamos las fechas importantes a tomar en cuenta cuando se utiliza una tarjeta de crédito:

De acuerdo con en el ejercicio anterior, si vas a realizar una compra con la tarjeta el cinco noviembre tendrías que pagar máximo el 26 de diciembre, 50 días después, que resultan de sumar los 30 días entre una fecha de corte y otra, más los 20 días correspondientes a la gracia del periodo, lo que hace un total de 50 días de financiamiento.

Procura abonar el total o lo más cercano al total que puedas de tu cuenta mensual, de esta manera, liberarás más crédito disponible para poder utilizarla, pagarás menos y en menor tiempo.

No olvides comparar el Costo Anual Total (CAT), el cual anualiza la totalidad de los costos inherentes al crédito, y sirve para efectos informativos y comparativos.

Recuerda, un adecuado manejo de tu crédito departamental, te permitirá acceder con más facilidad a la apertura de otros créditos, incluso bancarios, hipotecarios y automotriz.

Características y requisitos

Cada establecimiento determina los requisitos que considera más apropiados y las condiciones para el otorgamiento del crédito. Los requisitos más frecuentes están relacionados con:

- Antecedentes crediticios en otras instituciones, tu comportamiento de compra y conducta de pago.

- Antigüedad laboral, con el fin de conocer la permanencia en el empleo y la seguridad de seguir percibiendo un ingreso.

- Comprobar ingresos actuales que te permitan enfrentar el monto total de la deuda que pretendes adquirir.

- Llenar la solicitud, en papel o en medios electrónicos.

- Identificación oficial.

- Comprobante de domicilio.

- Comprobar ingresos.

- Referencias crediticias.

- Ser mayor de edad.

- Antigüedad mínima específica en domicilio o empleo.

- Residencia comprobable de determinados años.

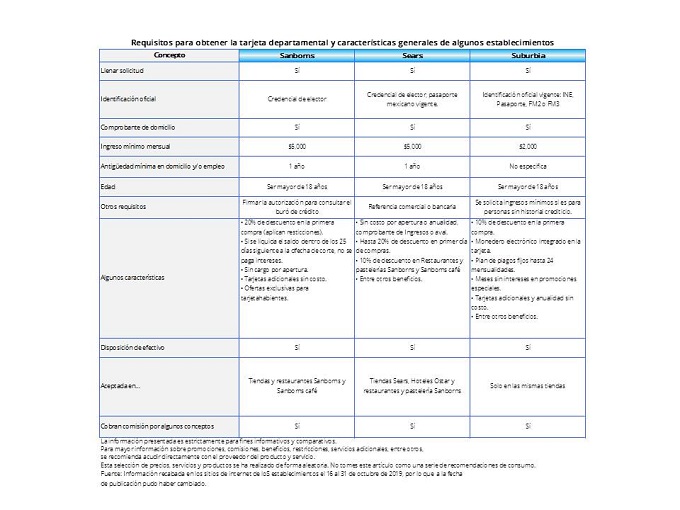

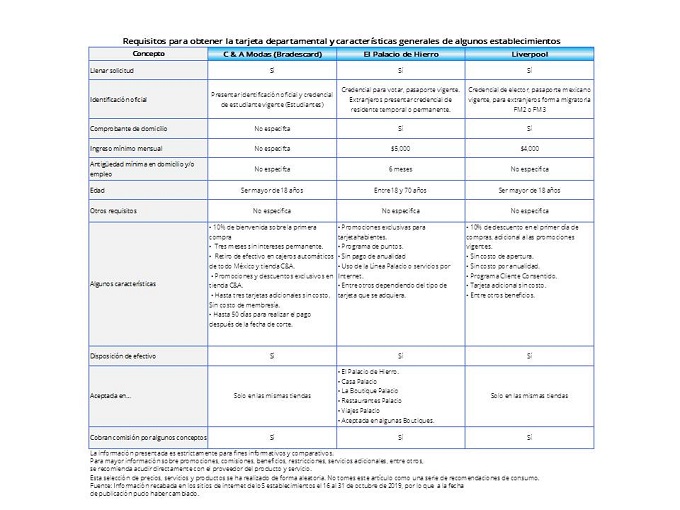

Con el fin de conocer los principales requisitos al solicitar una tarjeta departamental, personal de la Dirección General de Estudios sobre Consumo (DGEC) de Profeco recabó información de algunos establecimientos, mismos que te presentamos en el siguiente cuadro:

De acuerdo con los resultados no existe monto de apertura ni costo de anualidad. En caso de reposición, algunas realizan un cobro por evento.

Antes de solicitar una tarjeta departamental comprueba si cumples con los requisitos que te mencionamos en el cuadro anterior. En caso contrario acércate al establecimiento de tu interés, puede ser que encuentren una solución acorde con tu situación actual. Algunos te dan respuesta en el momento.

El buen uso importa

El problema está en los excesos y en el plazo al que comprometas tus ingresos futuros, si acabas pagando con tu tarjeta en esta tienda y en aquella, puedes perder las cuentas y terminar con tu balance financiero.

Antes de utilizar tu crédito, cerciórate de que podrás cubrir las mensualidades sin riesgo de incumplir, para ello calcula tu capacidad de pago, es decir, a la suma de tus ingresos mensuales réstales tus gastos, así sabrás cuánto dinero tienes disponible. En estos últimos incluye tus gastos de manutención, un porcentaje de ahorro y otros adeudos en tu tarjeta de crédito u otros compromisos financieros como créditos hipotecarios, créditos automotrices, etcétera.

Divide el importe de la compra entre el número de pagos a los que te estás comprometiendo y proyéctalo en tu presupuesto. Si ya has comprado un par de artículos bajo este esquema, antes de adquirir uno nuevo, toma en cuenta que el cargo de lo que compres se sumará al de otros productos que hayas adquirido.

Sin duda, existen muchos artículos que te mereces, pero también mereces hacer un consumo responsable que no comprometa tu estabilidad financiera. A continuación te hacemos algunas recomendaciones para que el beneficio de los meses sin intereses no se convierta en un daño.

- Paga a tiempo. En caso de no hacerlo la tienda comercial te cobrará intereses.

- Verifica que te hagan válida la promoción al momento de firmar el voucher. Cerciórate de que la cantidad es la correcta y coincide con la copia que te entrega el establecimiento.

- Liquida tu adeudo. Puedes liquidar antes del plazo establecido.

Recuerda que el crédito de las tarjetas departamentales es revolvente, es decir, que la cantidad de crédito disponible disminuye cada vez que realizas una compra y al pagar en tu fecha límite de pago vuelves a tener disponible la cantidad de crédito original.

El Banco de México remienda hacer una revisión de tu información en el Buró de Crédito, institución que se encarga de registrar el historial crediticio de los usuarios del sistema financiero. Todas las personas que alguna vez en su vida han pedido algún tipo de financiamiento, ya sea en bancos, tiendas departamentales, servicios contratados con cargo a su cuenta bancaria o tarjeta de crédito (domiciliación), etc., se les asigna una calificación buena, mala o regular.

En el Buró de crédito se encuentran los registros de comportamiento tanto de los excelentes, buenos y malos deudores, es decir, si pagaron a tiempo o con retraso, si dejaron de pagar, si liquidaron anticipadamente sus deudas, si han tenido o tienen problemas de cobranza con alguna institución, etc.

Para la calificación se toma en cuenta una serie de factores con la finalidad de que la entidad a la qué le solicitaste el financiamiento, conozca de manera fácil y segura si eres buen cliente, ya que de ello dependerá la autorización y las condiciones de otorgamiento del mismo (monto, tasa de interés, plazo, etc.). Puedes consultar, una vez al año de manera gratuita y las veces que quieras con costo, tu Reporte de Crédito Especial con tu calificación en el Buró de crédito a través de la siguiente liga: https://www.burodecredito.com.mx/reporte-info.html

Profeco de tu lado, pero sé responsable

Profeco desempeña un papel activo en la protección de los derechos de los consumidores en tiendas departamentales y de autoservicios, con el fin de evitar abusos por parte de éstas y además garantiza que cuenten con suficiente información respecto al costo de los productos ofrecidos y de las operaciones a crédito.

No obstante en épocas de alto consumo refuerza los mecanismos disponibles para la atención al consumidor.

- La Ley Federal de Protección al Consumidor (LFPC) en su artículo 66 establece que en toda operación a crédito se deberá:

a) Informar previamente sobre el precio de contado del bien o servicio de que se trate, el monto y detalle de cualquier cargo si lo hubiera, el número de pagos a realizar, su periodicidad, el derecho que tienes a liquidar anticipadamente el crédito con la consiguiente reducción de intereses, en cuyo caso no se te podrán hacer más cargos que los de renegociación del crédito, si la existiera. Los intereses, incluidos los moratorios, se calcularán conforme a una tasa de interés fija o variable.

b) En caso de existir descuentos, bonificaciones o cualquier otro motivo por el cual sean diferentes los pagos a crédito y de contado, dicha diferencia deberán señalarla. De utilizarse una tasa fija, también te informarán el monto de los intereses a pagar en cada período. De utilizarse una tasa variable, te informarán sobre la regla de ajuste de la tasa, la cual no podrá depender de decisiones unilaterales del proveedor sino de las variaciones que registre una tasa de interés representativa del costo del crédito que se te otorgó, la cual deberás verificar fácilmente.

c) Deberán informarte del monto total a pagar por el bien, producto o servicio del que se trate, que incluya, en su caso, número y monto de pagos individuales, los intereses, comisiones y cargos correspondientes, incluidos los fijados por pagos anticipados o por cancelación; te deberán proporcionar los conceptos correspondientes desglosados;

d) Habrán de respetar el precio que se haya pactado originalmente en operaciones a plazo o con reserva de dominio, salvo lo dispuesto en otras leyes o convenios que dispongan lo contrario, y en caso de haberse efectuado la operación, el proveedor deberá enviarte al menos un estado de cuenta bimestral, por el medio que éste elija, el cual contenga la información relativa a cargos, pagos, intereses y comisiones, entre otros rubros.

Recuerda, Profeco no es competente para aquellos casos en los que las tarjetas de crédito no sean otorgadas por la tienda, sino por una institución bancaria, en cuyo caso la autoridad es la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Por su parte, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros específica en su artículo 11 que los contratos de adhesión empleados por las entidades comerciales deberán contener entre otros aspectos, lo siguientes:

- Los elementos esenciales de la operación que te permitan comparar los servicios del mismo tipo ofrecido por diversas entidades comerciales.

- Las advertencias en materia de tasas y comisiones que representen penalidades para ti y los supuestos en los que serían aplicables;

- La utilización de una carátula para facilitar su lectura, comprensión, y comparación, misma que deberá contener, entre otros aspectos, lo siguiente:

- Campos claros que permitan distinguir términos y condiciones tales como las comisiones y tasas de Interés, el CAT y el monto total a pagar en el caso de créditos, préstamos o financiamientos,

- Las características, términos y condiciones del servicio;

- Los procedimientos de notificación y bases para la aceptación como cliente de las modificaciones a los contratos de adhesión mediante las cuales tengan contratados operaciones o servicios;

- El procedimiento para la cancelación del servicio;

- Los conceptos de cobro y sus montos;

- El espacio donde deba firmar el aval, fiador(a) u obligado(a) solidario(a), en todo contrato de adhesión que documente un crédito, préstamo o financiamiento, incorporando una advertencia respecto de las consecuencias de firmar el contrato, en caso de que el obligado principal incumpla por cualquier causa,

En este último punto es conveniente considerar que de acuerdo con el artículo 11 Bis de la misma ley, las personas a quienes hayas autorizado el uso de tarjetas adicionales, en ningún caso podrán ser obligados(as) solidarios(as) o subsidiarios(as). Las o los tarjetahabientes autorizados a utilizar tarjetas de crédito adicionales pueden seguir usándolas con posterioridad al fallecimiento de la o el titular de la tarjeta y la empresa podrá exigirles el pago derivado de las transacciones que haya efectuado con cargo a la cuenta.

En los formularios para solicitud del crédito deberán señalarte los datos de Inscripción del Contrato de Adhesión ante la Procuraduría Federal del Consumidor con el fin de que se ajusten en lo previsto en las disposiciones contenidas en la ley.

Que tu crédito sea tu amigo, no un problema

Usar tu crédito departamental de manera responsable te ayudará a sacar lo mejor de él. Revisa los términos y condiciones a los cuales estás o estarás sujeto, así entenderás su funcionamiento y evitarás sorpresas A continuación te brindamos algunos consejos:

- Compara los créditos de varios establecimientos. No todos cuestan ni ofrecen lo mismo.

- Analiza sus características, costo, tasas de interés, comisiones, Costo Anual Total (CAT), seguros asociados, beneficios y responsabilidades; además de la periodicidad de pago, si hay costos por apertura de cuenta, penalizaciones por rezago de pagos, entre otros.

- Antes de firmar el contrato léelo detenidamente y conoce tus obligaciones y derechos, además pide te aclaren tus dudas.

- Evita atrasos en tus pagos, así no pagarás recargos.

- Ten clara la relación entre ingresos y gastos, en otras palabras, no gastes más de lo que tienes.

- Paga puntualmente, así mantendrás un buen historial crediticio. Cada vez que dejas de pagar a tiempo aumenta tu deuda y puede derivar en un registro negativo en tus referencias.

- Es recomendable pagar más del monto mínimo solicitado, la razón según la Condusef, se debe a que si pagas el mínimo de tu deuda, este se distribuye en el siguiente orden: impuestos, intereses, comisiones y capital adeudado. De acuerdo con la institución, lo último que pagas son tus consumos o la deuda adquirida; y si sigues con esta tendencia difícilmente lograrás liquidarla.

- Cuida tu capacidad de pago; de acuerdo con Condusef tus deudas no deben exceder 30% de tus ingresos periódicos.

- Aprovéchala para facilitar tus pagos o para cubrir sucesos inesperados. Una tarjeta puede ser de gran ayuda, si la utilizas dentro de tu presupuesto y línea de crédito autorizada.

- No la consideres dinero extra para gastar. Si la utilizas desmedidamente, puedes acumular una deuda que después te resultará difícil de pagar.

- Revisa siempre el estado de cuenta y conserva tus comprobantes; en caso de errores u omisiones tienes un plazo para presentar una aclaración (éste lo encuentras en los términos y condiciones del instrumento).

- En caso de robo o extravío, repórtala inmediatamente. Ten a la mano los teléfonos de atención a clientes.

A fin de que los contratos de adhesión elaborados por las empresas no sean abusivos o inequitativos con los consumidores, Profeco te ofrece el Buró Comercial, una herramienta con información útil sobre las quejas, procedimientos y contratos de adhesión registrados ante la institución. Consúltalo en burocomercial.profeco.gob.mx.

Si te cobran indebidamente, no te respetan lo acordado o te niegan el servicio, Profeco te respalda, sólo llama al Teléfono del Consumidor 5568 8722 o 01 800 468 8722 o envía un correo electrónico a: asesoría@profeco.gob.mx.

Cuando las empresas están inscritas al módulo de resolución de controversias a través de Concilianet, tienes la oportunidad de interponer tu queja en línea desde la comodidad de tu casa u oficina, sin gastar papel ni tiempos de traslado. Para más información entra aquí

Ante una publicidad engañosa denúnciala llamando al Teléfono del Consumidor o envía un correo a publicidadenganosa@profeco.gob.mx.

Fuentes:

- Asociación Nacional de Tiendas de Autoservicio y Departamentales, A.C. (ANTAD). Consultado el 27 de septiembre de 2019 en: http://www.antad.net/informeanual/2018/index.html#comenza-antad

- Banco de México. Financiamiento al sector privado del país a través del crédito bancario y otras fuentes alternativas. Consultado el 1 de octubre de 2019 en: https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF88&locale=es

- Comisión Nacional Bancaria y de Valores (CNBV) e Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Inclusión Financiera 2018. Consultado el 14 de octubre de 2019 en: https://www.cnbv.gob.mx/Inclusi%C3%B3n/Paginas/Encuestas.aspx

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). “Meses ¿sin intereses?”. Documento en PDF.

- Deloitte. El Buen Fin 2018 Y la experiencia de los consumidores. Consultado el 14 de octubre de 2019, en: https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/consumer-business/2018/el-buen-fin-2018.pdf. Y

- Comisión Nacional Bancaria y de Valores Reporte Nacional de Inclusión Financiera https://www.gob.mx/cnbv/prensa/46-2017-reporte-nacional-de-inclusion-financiera-8?idiom=es

- Banco de México. Guía de mis créditos. Consultado el 31 de octubre de 2019, en: http://educa.banxico.org.mx/pdfs/taller-finanzas/%7B88353E33-5E31-D344-682E-15B46F8DFD10%7D.pdf

- Ley para la Transparencia y Ordenamiento de los Servicios Financieros

- Buró de crédito. Consultado el 1 de noviembre de 2019, en: https://www.burodecredito.com.mx/reporte-info.html

- Ley Federal de Protección al Consumidor (LFPC).