Tan es así que hoy en día resulta casi inconcebible llevar acabo compras habituales sin el uso de un plástico o tarjeta (débito, crédito o departamental), gracias a la facilidad de las transacciones y al hecho de no tener que portar pequeñas o grandes sumas de dinero. Además, los sistemas de seguridad implementados por las instituciones financieras han logrado incrementar la confianza hacia el uso de las mismas.

Tan es así que hoy en día resulta casi inconcebible llevar acabo compras habituales sin el uso de un plástico o tarjeta (débito, crédito o departamental), gracias a la facilidad de las transacciones y al hecho de no tener que portar pequeñas o grandes sumas de dinero. Además, los sistemas de seguridad implementados por las instituciones financieras han logrado incrementar la confianza hacia el uso de las mismas.

No obstante, existen medidas de seguridad que debes tomar en cuenta al usarlas, pues a menudo la practicidad conlleva ciertos riesgos. En el siguiente artículo, te decimos qué considerar al momento de usar tarjetas de crédito o débito y algunas recomendaciones para actuar con seguridad.

Tarjetas funcionales, pero…

Las tarjetas son medios de pago emitidos por una entidad financiera o un comercio. Su comodidad ha facilitado y popularizado su uso. Además, son una excelente opción para no llevar dinero en efectivo, disponer de él en cualquier cajero y poder realizar compras por internet en todo el mundo.

De acuerdo con el Reporte Nacional de Inclusión Financiera 2017, del Consejo Nacional de Inclusión Financiera (CONAIF), los productos de crédito tienen una importancia fundamental en el bienestar socioeconómico de un individuo, ya que le permiten mejorar el manejo de los recursos económicos que va a percibir durante su vida, suavizar su consumo ante variaciones en su ingreso, enfrentar emergencias económicas, construir un patrimonio, incrementar los activos generadores de ingresos, hacer inversiones o comenzar un negocio.

De sus tipos destacan los emitidos por instituciones financieras:

-

Tarjetas de débito. Permiten utilizar los fondos depositados en la cuenta corriente o de ahorro a la que están asociadas. Con ellas se puede sacar dinero en sucursales, cajeros automáticos y realizar compras en comercios. En ambos casos la operación se registra de manera inmediata en la cuenta, por lo que es necesario tener fondos suficientes para hacer frente al pago o para retirar efectivo.

- Tarjetas de crédito. Permiten realizar pagos u obtener dinero, hasta el límite fijado, sin necesidad de tener fondos en la cuenta bancaria en ese momento (a diferencia de las tarjetas de débito). Al utilizarla tiene las mismas consecuencias que disponer de cualquier otro crédito o modalidad de financiación, es decir, estás obligado a devolver el dinero y pagar los intereses establecidos. El límite de crédito máximo dependerá de cada categoría de tarjeta ("Normal", "Plata", "Oro", etc.).

Durante el trimestre de abril-junio de 2018, se utilizaron más de 71.3 millones de tarjetas de débito y 23.4 millones de tarjeta de crédito, esto de acuerdo con datos del Banco de México (Banxico), cifras con una tendencia al alza (Ver gráfica 1).

En cuanto al número de operaciones efectuadas en cajeros automáticos, en el segundo trimestre de 2018 se alcanzó la cifra de 473.3 millones de operaciones, esto incluye tanto a las tarjetas de crédito como de débito, donde estas últimas son las que registraron mayor uso, según Banxico (Ver gráficas 2 y 3).

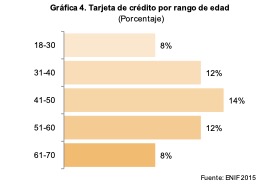

Resultados de la CONAIF, revelan que la posesión de una tarjeta de crédito bancaria y la edad tiene un comportamiento de una “U” invertida, donde los menores porcentajes se concentran en los más jóvenes y los adultos mayores (Ver gráfica).

Banca a distancia, práctica e inmediata

Hasta hace algunos años, tenías que acudir a una sucursal bancaria para realizar diferentes trámites relacionados con tu dinero o a beneficio de alguien más. Al momento de acudir existía la posibilidad de encontrar largas filas para ser atendido, además horarios de servicio reducidos.

No obstante, gracias a internet el sistema bancario ha evolucionado y ganado adeptos a través de la banca a distancia, pues permite el manejo del dinero sin la necesidad de desplazarse a alguna sucursal.

¿Cuáles son los beneficios de la banca a distancia? Los clientes tienen a su disposición los productos contratados, en cualquier parte del mundo, las 24 horas del día y los 365 días del año, por lo que puedes operar de forma gratuita todas tus cuentas desde cualquier dispositivo.

Existen diferentes canales que conforman la oferta de banca a distancia:

- Banca telefónica. Permite realizar operaciones con previa identificación del cliente. Puedes solicitar los servicios mediante:

- Comunicación a través de operadores programados. Mediante la pulsación de distintas teclas del teléfono, el cliente obtiene orientan automática sobre la operación que desea realizar o la información que desea obtener.

- Comunicación directa con un empleado del banco. Permite la realización de operaciones o la obtención de información no prevista en la programación telefónica.

- Banca en línea. Debes disponer de un ordenador personal con acceso a internet. La entidad financiera te facilitará una clave y una contraseña que necesitarás para identificarte cada vez que quieras entrar en la sucursal virtual. Se pueden realizar diferentes operaciones: consultas de saldos y movimientos, apertura de cuentas, contratación de préstamos y seguros, domiciliaciones, órdenes de pago, transferencias, información de mercados financieros, simulaciones de seguros o préstamos, etc. Además, puedes imprimir extractos de movimientos, operaciones de las tarjetas de crédito, etc., lo que facilita mucho la elaboración y el control del presupuesto familiar.

- Cajeros tradicionales. Son máquinas expendedoras de dinero en efectivo pertenecientes a los bancos que funcionan con una tarjeta de crédito o débito. Para poder operarlos necesitas un número llamado PIN o número personal con el que puedes consultar saldos, cambiarlo, realizar transferencias o traspasos, pagar servicios, realizar operaciones de inversión, cargar tarjetas de prepago de teléfonos móviles, hacer depósitos de dinero o de cheques, entre otros.

No obstante las ventajas de la banca a distancia, también existen algunos inconvenientes que debes tener presente al momento de usar cualquiera de sus formatos como: posibilidad de fraudes, suplantación de identidad, cobro de comisiones y el riesgo de ser víctimas de un delito, entre otros.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios financieros (Condusef), encargada de supervisar las instituciones financieras y de proteger a los usuarios de los servicios financieros, al segundo trimestre de 2018, los fraudes cibernéticos crecieron 31% respecto del mismo periodo de 2017 y representan cada año una mayor proporción, del 17% en 2014 a 59%, en 2018 (Ver cuadro 1).

El monto de este tipo de prácticas ilícitas ascendió a $4,412 millones de pesos, se bonificó el 58% del monto reclamado y 89 de cada 100 fraudes cibernéticos se resolvieron a favor del usuario (Ver cuadro 2).

Y tú, ¿qué medidas de seguridad implementas al usar tus tarjetas?

En la medida en que crece el mundo digital, tu información está más expuesta o, en cierta forma, accesible a piratas tecnológicos. La idea es que, así como cuidas y tomas precauciones para evitar la intrusión de un ladrón a tu casa, así protejas tu información financiera y evites ser víctima de un fraude.

La Dirección General de Estudios sobre Consumo (DGEC) de Profeco, realizó un sondeo del 24 de octubre a 13 de noviembre de 2018, sobre los mecanismos de seguridad en los pagos realizados con tarjetas de débito y/o crédito bancarias a 361 consumidores en la Ciudad de México. Te mostramos algunos resultados (Ver infografía).

Para consultar los resultados completos del sondeo, ingresa aquí.

De entre los principales resultados destacan los mecanismos de seguridad implementados acorde con el uso de sus tarjetas en los diferentes medios como:

- Terminales punto de venta. No pierde de vista su tarjeta 36.5%

- Banca en línea. No implementa ninguna medida de seguridad 30.3%

- Cajeros automáticos. Evita ayuda de extraños 27.9%.

- Compras en internet. Verifica que el sitio cuente con el https y candado cerrado (30.3%)

Cabe destacar que los usuarios de servicios financieros no tienen tan presente a la Condusef como la institución encargada de resolver los problemas o controversias con su tarjeta de crédito o débito, toda vez que señalan como principal institución los propios bancos, seguido de la Procuraduría Federal del Consumidor (Profeco).

Recuerda que Profeco no es competente para aquellos casos en que las tarjetas de crédito no sean otorgadas por una tienda o comercio, sino por una institución bancaria, en cuyo caso la autoridad es la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

En caso de problemas con una entidad financiera, llama al Centro de Atención Telefónica (CAT) de la Condusef. Teléfono: (55) 5340 0999 y (01 800) 999 8080 o envía un correo a asesoria@condusef.gob.mx.

Tu tarjeta, tu responsabilidad

Las instituciones financieras son de los grupos más atacados por la delincuencia, debido a su principal actividad, el manejo de dinero. Además se ha incrementado el uso de la banca a distancia así como los servicios financieros en la nube; es por ello que este sector requiere de altos parámetros de seguridad y de tecnología avanzada con actualización permanente.

No obstante, las instituciones bancarias tienen la responsabilidad de estar a la vanguardia en temas de ciberseguridad y ciberinteligencia, tú como titular de una tarjeta de crédito o débito eres responsable de su uso, cuidado y conservación. ¿Sabes cuidarla de forma apropiada?

La Asociación de Bancos de México (ABM), detalla algunas recomendaciones para el uso adecuado de la tarjeta de crédito y débito. Toma en cuenta que la sola información contenida en tu plástico (número de tarjeta, fecha de caducidad y tu nombre) podría ser utilizada para compras en internet, sin necesidad de tener la tarjeta físicamente en poder de los defraudadores (Ver cuadro).

Ser cumplido con tus pagos tiene su recompensa

El Banco de México define al crédito como un acto a través del cual una persona (acreedor/a) confía dinero a otra persona (deudor/a) por un periodo determinado. Una vez transcurrido el plazo, la persona que recibió el dinero se lo devuelve al acreedor/a con un pago adicional, determinado por una tasa de interés previamente acordada.

A simple vista, la definición anterior de crédito resulta sencilla, pero ¿qué pasa cuando no puedes cumplir con esa confianza acordada? Por supuesto, nadie contrata un crédito pensando en no pagar el dinero que en su momento se le prestó y en el plazo establecido; de no cumplir, estarás vulnerando la confianza que la institución crediticia te otorgó. Posiblemente, ya no te prestará dinero por un tiempo y, sobre todo, dejará un precedente en los Burós de Crédito.

Así, tus pagos realizados en los plazos acordados se convierten en tu mejor reputación financiera y son el factor que sustenta tal confianza con resultados positivos o negativos. Esta reputación deja un precedente en tu historial crediticio, el cual a través de un reporte se informa a las instituciones.

Los Burós de Crédito se encargan de recabar la información de los otorgantes de créditos y la transforman en historiales crediticios, mismos que servirán a los otorgantes de crédito para conocer tu comportamiento. Así las instituciones de crédito conocerán: lo créditos que manejas, cuánto debes y si has pagado a tiempo.

Aunque en conjunto estas empresas son reconocidas popularmente como Buró de Crédito, el término correcto para referirte a ellas es Sociedades de Información Crediticia (SIC).

Las Sociedades de Información Crediticia (SIC), están debidamente autorizadas por la Secretaría de Hacienda y Crédito Público (SHCP), con opinión del Banco de México (Banxico) y de la Comisión Nacional Bancaria y de Valores (CNBV).

Proporcionan servicios sobre recopilación, manejo, entrega o envío de información relativa al historial crediticio de personas físicas y morales, así como operaciones crediticias que éstas mantengan con entidades financieras (bancos, Uniones de Crédito, Sociedades de Ahorro y Préstamo, etc.), empresas comerciales (tiendas departamentales) o Sofomes, E.N.R.

Las SIC emiten dos tipos de reportes: el Reporte de Crédito (RC) y el Reporte de Crédito Especial (RCE), con las siguientes características (Ver cuadro 4):

De acuerdo con la Ley para Regular a las Sociedades de Información Crediticia (LRSIC), tienes derecho a solicitar a las sociedades el envío gratuito de tu reporte especial cada doce meses (un año). No existe una restricción en el número de consultas, siempre y cuando pagues la tarifa autorizada por la Comisión Nacional Bancaria y de Valores (CNBV).

Si tienes o tuviste alguna tarjeta de crédito, tarjeta departamental, crédito automotriz y/o hipotecario, puedes solicitar a través de una de las SIC (Buró de Crédito o Círculo de Crédito) un Reporte de Crédito Especial (RCE) para conocer tu historial. Para ello ingresa al sitio de internet de la empresa o llama a su Centro de Atención a Clientes.

Cada reporte incluirá información de cada operación crediticia como la que te enlistamos a continuación:

- Historial crediticio.

- Fechas de apertura.

- Fechas de último pago y cierre, en su caso.

- Límite de crédito.

- En su caso, el saldo de la operación contratada y monto a pagar.

- Las claves de observación y prevención aplicables.

- La identidad de los otorgantes de créditos que hayan consultado tu información en los veinticuatro meses anteriores.

Olvídate de listas negras y haz de tu historial crediticio tu mejor referencia y carta de presentación. A continuación te hacemos algunas recomendaciones para tener un historial crediticio positivo y además evites ser víctima de robo de identidad o fraude:

- Conoce cómo funcionan los Burós de Crédito, así terminarás con los rumores y leyendas urbanas referente al manejo de tu información crediticia.

- Si te niegan un crédito por la información contenida en tu historial crediticio, pide te la muestren y acércate a las sociedades para aclarar alguna imprecisión si la hubiere.

- Consulta tu Reporte de Crédito Especial por lo menos una vez al año. Haz uso de tu derecho de un reporte gratis solicitándolo a través de las páginas de las Sociedades de Información Crediticia oficiales en: www.burodecredito.com.mx y www.circulodecredito.com.mx.

- Analiza la contratación de un servicio de alertas; esto te permitirá saber cuando tu historial sea consultado o sufra algún cambio.

- En caso de que alguien realice una consulta de tu reporte sin tu consentimiento (mediante la contratación de alertas) puedes solicitar una aclaración ante la SIC.

- Evita el robo de identidad. No proporciones información sobre tus créditos; destruye los estados de cuenta que ya no utilices; no proporciones tus datos personales o bancarios por teléfono, correo electrónico o en un café internet; cuida tus identificaciones y otros documentos confidenciales; no guardes contraseñas en tu bolso o cartera, cámbialas constantemente.

- Finalmente, antes de solicitar un crédito analiza si realmente lo necesitas y si podrás hacer frente al compromiso adquirido. Tal vez debas esperar un mejor momento, así evitarás perder el control de tus finanzas.

La Ley te protege

De acuerdo con la Condusef, si llegaran a clonar tu tarjeta de crédito, la Ley obliga a las instituciones financieras a devolverte los cargos que no reconozcas. Te decimos en qué casos te ampara y cómo presentar tu reclamación (Ver cuadro 5).

Acude a la CONDUSEF en caso de no recibir ninguna respuesta por parte de la institución financiera o que ésta sea en sentido negativo (recuerda que el banco cuenta con 45 días naturales posteriores a tu reclamación para darte respuesta). Para más información, llama al teléfono: (55) 5340 0999 o (01 800) 999 8080 o bien envía un correo a asesoria@condusef.gob.mx.

Fuentes:

- Banco de México. Sistema de pagos de bajo valor. Consultado el 7 de noviembre de 2018 en: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF256§or=21&locale=es

- Procuraduría Federal del Consumidor. Dirección General de Estudios sobre Consumo. Sondeo sobre los mecanismos de seguridad en los pagos realizados con tarjetas de débito y/o crédito bancarias, octubre 2018.

- Busconómico. Sistemas de seguridad de las tarjetas de crédito. Consultado el 21 de noviembre de 2018, en: https://www.busconomico.com/post/sistemas-seguridad-tarjetas-credito.aspx

- La Vanguardia. La banca a distancia, un sistema que gana clientes gracias a su inmediatez. Consultado el 20 de noviembre de 2018, en: https://www.lavanguardia.com/vida/20160807/403755934618/la-banca-a-distancia-un-sistema-que-gana-clientes-gracias-a-su-inmediatez.html

- Finanzas para Todos. La Banca a Distancia. Consultado el 16 de noviembre de 2018, en: http://www.finanzasparatodos.es/es/productosyservicios/productosbancariosoperativos/serviciosbancadistancia.html

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Fraudes cibernéticos y tradicionales. Consultado el 23 de noviembre, en: https://www.condusef.gob.mx/gbmx/?p=estadisticas

- Procuraduría Federal del Consumidor, Profeco Revista del Consumidor Núm. 455, enero 2015 “Radiografía Buro de Crédito”

- Asociación de Bancos de México (AMB). Recomendaciones de seguridad. Consultado el 6 de noviembre de 2018 en: https://www.abm.org.mx/recomendaciones-de-seguridad/index.htm

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). La Ley te protege. Consultado el 5 de diciembre de 2018, en: https://www.condusef.gob.mx/Revista/index.php/credito/tarjeta/279-la-ley-te-protege