1. Mayores aportaciones dan como resultado mejores tasas de reemplazo

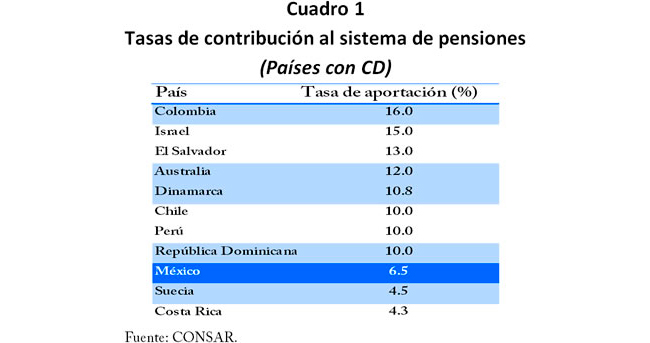

En México, las aportaciones se han mantenido desde que inició el sistema en 1997 en un nivel de 6.5 por ciento del salario base de cotización para trabajadores afiliados al IMSS, una tasa menor en comparación con las de otros países con esquemas de pensiones similares al de México (véase cuadro 1).

En la gráfica 1 se muestra, bajo ciertos supuestos de estimación (5), como se incrementaría la TR si aumenta el porcentaje de aportación. Así, si la aportación aumentara de 6.5 por ciento a 11.5 por ciento, se observaría un incremento en la TR.

2. Impacto de la edad inicial de cotización

Comenzar a cotizar a una edad más temprana permite a los trabajadores obtener una mejor TR, como se ilustra en la gráfica 2. En efecto, si se inicia a los 25 años, al final de la vida laboral la TR será mayor que si se inició a trabajar a los 40 años de edad; la TR disminuiría prácticamente a la mitad.

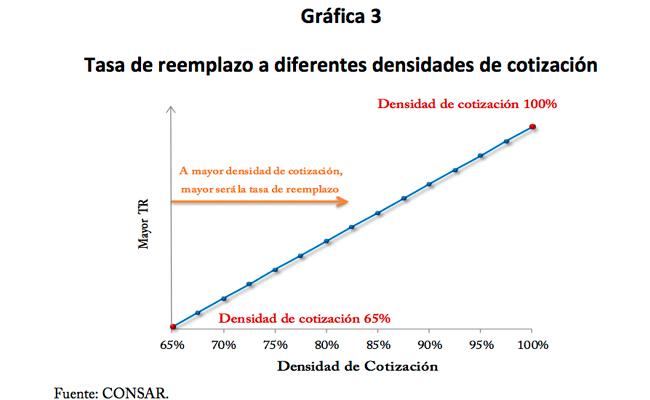

3. En la medida que aumenta la densidad de cotización, la TR es mayor

La densidad de cotización se refiere al total de años cotizados al SAR como proporción del total de años laborados. Este concepto de densidad está influido por la estructura y las condiciones del mercado laboral. Es decir, el trabajo formal favorece mayores densidades de cotización. En la medida en que un trabajador se desempeñe en la informalidad laboral, su densidad será menor y consecuentemente también su TR.

Así por ejemplo, en la gráfica 3 se aprecia que si la densidad de cotización pasa de 65 por ciento a 100 por ciento, la TR aumentará en prácticamente el doble.

4. El impacto de la carrera salarial

Conforme aumenta el salario a lo largo de la vida productiva del trabajador, la TR disminuirá. Este resultado aparentemente contra intuitivo, resulta porque la TR, por lo general, se calcula tomando en cuenta el último salario (presumiblemente el salario más alto), mientras que las aportaciones se realizaron considerando la evolución salarial completa, la cual incluye épocas de salarios más bajos.

La gráfica 4 muestra como a medida que el salario se incrementa (medido en el eje horizontal), la TR disminuye (eje vertical).

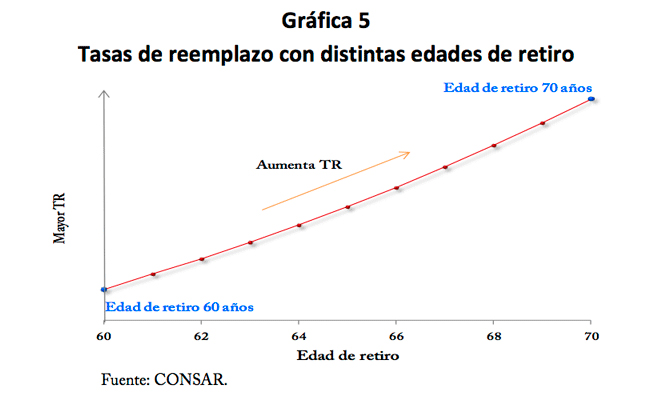

5. Alargar la edad de retiro incrementa la TR

La edad a la que se retiran las personas es otro factor determinante de la tasa de reemplazo. En las últimas décadas la esperanza de vida, tanto para la población masculina como femenina, se ha incrementado (véase en este blog la nota “El contexto demográfico de las pensiones”), por lo que las necesidades de ahorro para sufragar la etapa del retiro también han crecido.

Entre más jóvenes nos retiremos, más grande tendrá que ser el monto ahorrado en nuestra AFORE o más pequeña tendrá que ser la pensión. Como se ilustra en la gráfica 5, aumentar la edad de retiro de 60 a 70 años resultaría en un incremento de la TR.

Factores endógenos:

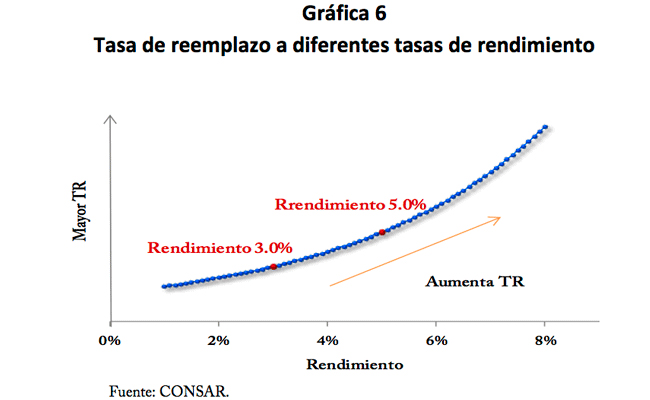

6. Conforme aumenta el rendimiento se espera una TR mayor

El saldo invertido en las cuentas individuales obtiene un rendimiento derivado de las inversiones que realizan las AFORE a nombre del titular. Dicho rendimiento se caracteriza por depender de las condiciones de mercado, el régimen de inversión, la diversificación de las carteras y del riesgo que se asume.

En México, el régimen de inversión (RI) es una herramienta regulatoria que establece la CONSAR para establecer límites de inversión para cada clase de instrumento de inversión para cada una de las SIEFORE (6). A lo largo de la historia del SAR, el RI se ha flexibilizado para permitir una mayor diversificación de esas carteras de inversión.

La sensibilidad de la TR a incrementos en el rendimiento se muestra en la gráfica 6. Por ejemplo, si el rendimiento aumentara de 3 a 5 por ciento, la mejora en la TR sería muy importante.

7. Comisiones más bajas resultarán en mejores TR

Si por ejemplo la comisión promedio del sistema se redujera del 1.19% actual a 0.7 por ciento, los trabajadores obtendrían una mejor TR, como se ve en la gráfica 7.

8. El ahorro voluntario mejora la TR

El ahorro voluntario (AV) es adicional a las aportaciones obligatorias. El incremento del AV depende en gran medida de incentivos fiscales y apoyos, tanto del gobierno como del sector privado. Asimismo, el grado de educación financiera y en particular, el grado de conocimiento y expectativas que se tenga de las necesidades futuras, pueden motivar el AV.

En México el AV es muy bajo, pues el AV depositado en el SAR representa menos del uno por ciento de los fondos administrados por las AFORE.

Es muy importante que se comience a ahorrar para el retiro desde temprana edad. No hacerlo y posponer la decisión de ahorrar tendría un impacto severo sobre el monto a ahorrar si se desea alcanzar una cierta meta de ahorro. La gráfica 8 muestra este impacto con un ejemplo. Supóngase que se desea reunir $500 mil a los 65 años. Para alcanzar esa meta, se debería ahorrar mensualmente $381 si se inicia a los 20 años. Sin embargo, si la decisión de ahorrar se toma a los 50 años, la cifra correspondiente de ahorro mensual sería de $2,110. (7)

Continuar leyendo

(5) Los supuestos que se utilizan para todas las estimaciones que se hacen en esta nota son: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, salario de tres salarios mínimos, carrera salarial plana, rendimiento real neto anual de 3.5% para el saldo de la cuenta individual, y no se incluye cuota social. Las estimaciones se hacen de manera individual para cada variable, manteniendo constantes las demás.

(6) Las SIEFORE son sociedades de inversión donde están depositados los recursos de las cuentas individuales y son manejadas por las AFORE. Se tienen 4 SIEFORE Básicas de acuerdo a rangos de edad de los trabajadores. En la medida en que se va avanzando en edad, la cuenta individual va pasando a otra SIEFORE donde el riesgo es decreciente. Así, para los más jóvenes sus recursos están en la SIEFORE Básica 4 y, para los trabajadores con edades más próximas al retiro, su cuenta está en la SIEFORE Básica1.

(7) Para este ejemplo se supone una tasa de rendimiento del ahorro constante de 3.5 por ciento anual.