Si bien en esa etapa de la vida las posibilidades parecen ilimitadas y las oportunidades para gastar también, sobre todo cuando inicias la etapa laboral. Valdría la pena que reflexiones un poco sobre tus objetivos a largo plazo: independizarte, tener una familia, comprar un coche, una casa, estudiar en el extranjero o, aunque parezca lejano, gozar de una pensión digna.

¿En algún momento te has puesto a pensar cuál será tu situación económica en veinte o treinta años? ¿Cómo vas a pagar tu alimentación, casa y vestido cuando seas mayor? Es momento de tomar acciones presentes en aras de tener una mejor situación financiera para cubrir tus necesidades básicas cuando ya no puedas o no tengas oportunidad de trabajar.

En esta Brújula de compra, te mostramos datos sobre las expectativas de los jóvenes sobre la vejez e información para una mejor planeación financiera basada en tus objetivos, metas y porque no, sueños. Te darás cuenta que es menos difícil de lo que parece.

Toma el control, pero de tu dinero

Planificar tus finanzas te ayudará a decidir cómo distribuirás tus ingresos con base en el dinero disponible. De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), llevar a cabo una planeación o presupuesto, te traerá beneficios como:

- Tener control de tu dinero. Podrás determinar tus ingresos y planear tus gastos cada semana, quincena o mes.

- Poder identificar gastos necesarios y evitar los innecesarios. De esta forma podrás eliminar los llamados gastos hormiga.

- Conocer tus posibilidades de ahorro, para lograr tus metas a corto, mediano o largo plazo y crear un fondo de emergencias.

- Determinar tu capacidad de endeudamiento, lo cual te permitirá solicitar o acceder a posibles créditos en caso de necesitarlos.

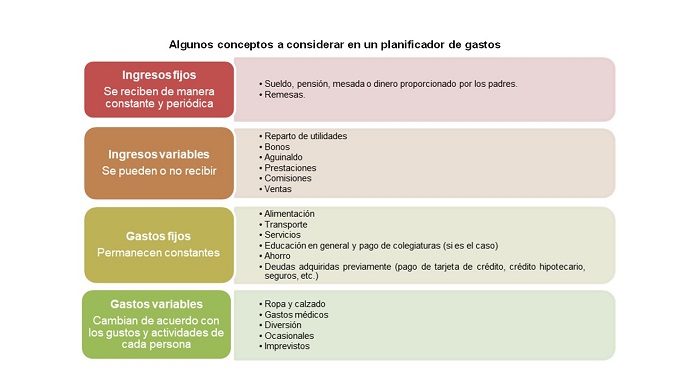

Para planear adecuadamente, considera tus planes a corto, mediano y largo plazo, de esta manera tus metas serán más claras. Toma en cuenta los conceptos del siguiente esquema y a partir de ellos planifica gastos de acuerdo con tu nivel de ingresos.

No te desanimes, es un ejercicio de aproximaciones, pero que te permitirá adquirir un hábito y una disciplina financiera para manejar tu dinero y cumplir tus metas.

Qué tan preparados para el retiro

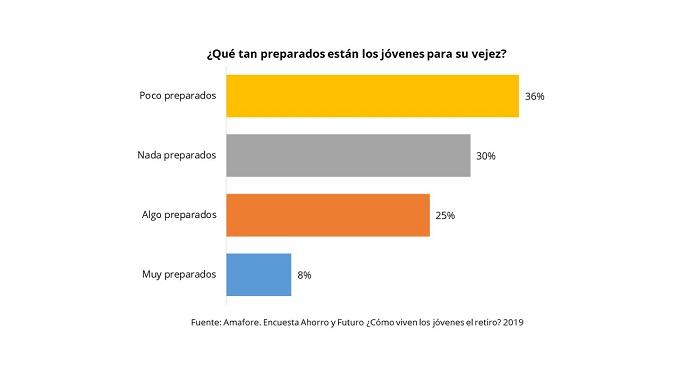

La Asociación Mexicana de Afores (AMAFORE) realizó en 2019 la Encuesta Ahorro y Futuro: ¿Cómo viven los jóvenes el retiro? con el fin de identificar las actitudes y aptitudes frente al ahorro, así como conocer la percepción que tienen los jóvenes sobre la vejez, entre otros datos.

Dentro de los principales resultados destaca que la mayoría de los entrevistados señaló estar poco o nada preparados para enfrentar la vejez y sólo una minoría indicó estar muy preparado (Ver gráfica).

A este respecto y de acuerdo con el artículo “Ahorro, retiro y pensiones: ¿Qué piensan los jóvenes adolescentes del ahorro para el retiro?”, para algunos jóvenes adolescentes el término de cultura financiera o hábitos de ahorro les resulta aburrido y de difícil interpretación, pues erróneamente se piensa que este tema es solo de interés para personas con estudios en economía y finanzas.

Según el estudio, esta forma de pensar pone en riesgo la calidad de vida de la juventud a largo plazo, toda vez que debería ser un asunto de interés general sin importar la edad, profesión o nivel económico. Destaca también la importancia de tener una cultura financiera que les permita a los jóvenes vivir de forma independiente, además de ayudarles a cumplir metas con base en decisiones informadas, ya sea para la adquisición de vivienda, crear una empresa o prepararse para la vejez.

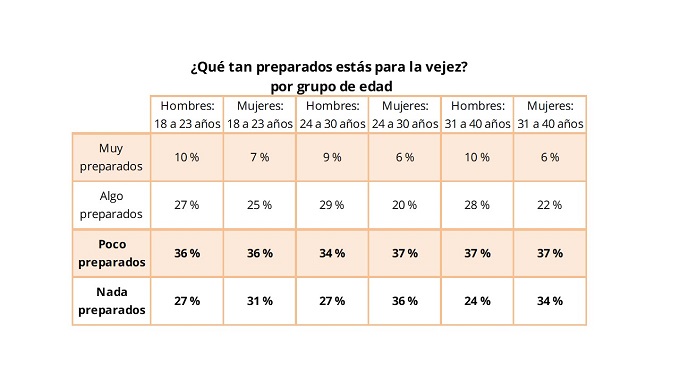

Es tal vez por eso que en la encuesta de Amafore, tanto mujeres como hombres, tienen la mayor percepción de estar poco o nada preparados para la vejez (Ver cuadro).

No obstante, 52% de los jóvenes piensa que cuando sea adulto mayor su situación será mejor comparada con los adultos mayores de su familia. Aunque solo dos de cada diez ahorran para su retiro.

Asimismo, cabe destacar que seis de cada diez hombres y siete de cada diez mujeres entre 18 y 40 años, piensan que sus hijos o familiares los mantendrán en la vejez. Tal vez esto pueda ocurrir y la gente por eso se confíe, pero también está el lado opuesto donde esto no sea posible por diversos factores.

Otros datos de la encuesta señalan que:

- Siete de cada diez acostumbran ahorrar.

- De quienes no ahorran, 21% no lo hace porque considera que sus ingresos son insuficientes;

- De los que ahorran, lo hacen en medios informales (48%).

Datos de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021, publicada por el Instituto Nacional de Estadística y Geografía (INEGI), revela que de la población de 18 a 70 años, sólo 39.1% tiene una cuenta de ahorro para el retiro o Afore; 57.9% no tiene y 3% no sabe si la tiene. De los entrevistados con una cuenta de ahorro para el retiro, sólo 5.7% realiza aportaciones voluntarias.

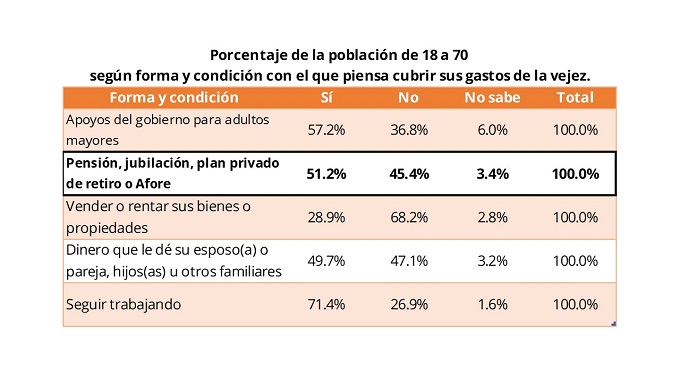

En un vistazo al futuro, 51.2% de la población de 18 a 70 años planea cubrir los gastos en su vejez con la pensión, jubilación, plan privado de retiro o Afore, 71.4% piensa seguir trabajando y 57.2% menciona a los apoyos del gobierno como opción para cubrir sus gastos en la vejez (Ver cuadro).

En este sentido, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), recalca la importancia sobre el ahorro para el retiro en los jóvenes desde que inician su vida laboral. Tal vez ahora ves lejano ese momento, pero entre más temprano comiences tu ahorro, el monto de tu pensión podrá aumentar incluso por arriba de tu mejor salario.

De acuerdo con Condusef, los beneficios de contar con una cuenta de ahorro para el retiro son los rendimientos competitivos, lo sencillo de abrir una cuenta y sin costo, la seguridad de que tus ahorros están seguros, la opción de hacer aportaciones voluntarias y el poder hacer retiros parciales o totales de tus aportaciones voluntarias cada dos o seis meses, dependiendo de la Afore.

Sistemas de ahorro para el retiro

De acuerdo con la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) las cuotas que los trabajadores aportan a las instituciones de Seguridad Social ya no son suficientes para pagar las pensiones de un creciente número de pensionados que además tienen una mayor esperanza de vida, es decir, vivirán jubilaciones más largas, el sistema de pensiones mexicano, como el de muchos otros países, se reformó hacia esquemas donde cada trabajador debe financiar su propia pensión.

El Sistema de Ahorro para el Retiro (SAR) es un sistema diseñado para fomentar el ahorro de los mexicanos, donde el trabajador lleva las riendas de su ahorro.

La cuenta individual de ahorro para el retiro es administrada por una Administradora de Fondos para el Retiro (AFORE), por lo que también se le conoce como Cuenta AFORE. Es única, personal, da a ganar rendimientos superiores a prácticamente los de cualquier otro instrumento de ahorro disponible para los trabajadores, y es heredable, pues constituye un importante patrimonio de cada trabajador.

Para poder registrar tu cuenta de ahorro en una AFORE, primero debes elegir la AFORE que a tu parecer administrará mejor tu dinero.

Existen 10 Administradoras de Fondos para el Retiro (AFORE) de dónde escoger. Para poder cotejarlas, la CONSAR pone a tu disposición tablas comparativas sobre tres factores importantes de cada AFORE:

- Los rendimientos que da, porque tu dinero ahorrado en la cuenta AFORE te genera ganancias.

- Los servicios que ofrece, considerando la cercanía, rapidez, efectividad y calidad.

- La comisión que cobra, porque administrar las cuentas de ahorro implica costos de operación para la AFORE.

Por supuesto, la AFORE que conviene es la que más hace crecer tu dinero. El Indicador de Rendimiento Neto (IRN) es la resta simple del rendimiento que te da la AFORE (las ganancias) menos la comisión que te cobra (por administrar, resguardar e invertir tu dinero).

La pensión que deseas y el ahorro que necesitas hacer, lo encontrarás a través de la Calculadora de ahorro para el retiro de la Consar, en la que podrás combinar tus datos laborales (si cotizas al IMSS, al ISSSTE o eres trabajador independiente) y otras variables como tu edad de retiro con base en la Afore en la que te encuentras en este momento, si es el caso.

A diferencia del ahorro en una cuenta de banco, los ahorros de la cuenta AFORE permanecerán invertidos por muchos años hasta que te retires en 20, 30 o más años. Invertir a largo plazo genera los mayores rendimientos. Es por eso que mientras más pronto empieces a ahorrar para el retiro, mayores serán los rendimientos en tu ahorro acumulado, al momento de pensionarte.

Para saber en qué Afore estás y obtener mayor información, ingresa a www.e-sar.com.mx, o llama al Centro de Atención Telefónica SARTEL: 55 1328 5000 o descarga la App AforeMóvil.

Y si no tienes o no quieres una afore, infórmate sobre los planes personales de retiro privados, cuentas especiales destinadas a la inversión de largo plazo (retiro), en una institución autorizada por el SAT.

Fuentes:

- Asociación Mexicana de Administradoras de Fondos para el Retiro (AMAFORE). Encuesta Ahorro y Futuro: ¿Cómo viven los jóvenes el retiro? Consultado el 30 de agosto de 2022 en: https://amafore.org/index.html

- Comisión Nacional del Sistema de Ahorro para el Retiro. “Cómo elegir la mejor AFORE, Rendimientos, comisiones y servicios”. Consultado el 30 de agosto de 2022 en: https://www.gob.mx/consar/acciones-y-programas/como-elegir-la-mejor-afore

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). “Preocúpate por tu retito, ahora”. Consultado el 30 de agosto de 2022 en: https://www.condusef.gob.mx/?p=contenido&idc=1775&idcat=1

- Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Inclusión Financiera (ENIF) 2021. Consultado el 30 de agosto de 2022 en: https://www.inegi.org.mx/programas/enif/2021/#Tabulados

- SciELO México. “Ahorro, retiro y pensiones: ¿Qué piensan los jóvenes adolescentes del ahorro para el retiro?” Consultado el 30 de agosto de 2022 en: https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-76782018000200001