La realidad dista mucho de eso, pues muchas de esas sensaciones están infundadas en mitos y desconocimiento sobre cómo funcionan las empresas encargadas del manejo del historial crediticio.

En esta Brújula de compra te explicamos qué es el Buró, la importancia del historial crediticio y algunas recomendaciones para un manejo idóneo de tus créditos.

Uso del crédito

De acuerdo con el estudio El crédito en México de la comisión Nacional Bancaria y de Valores (CNBV), el financiamiento es un motor importante para el desarrollo de la economía, pues permite que las empresas y personas puedan acceder a los recursos para llevar a cabo sus actividades, planificar su futuro, expandir sus negocios o alcanzar sus metas financieras.

En México, el financiamiento a personas adultas se puede medir a través de la Encuesta Nacional de Inclusión Financiera (ENIF), la cual se realiza, desde 2012, cada tres años por la CNBV, en conjunto con el Instituto Nacional de Estadística y Geografía (INEGI).

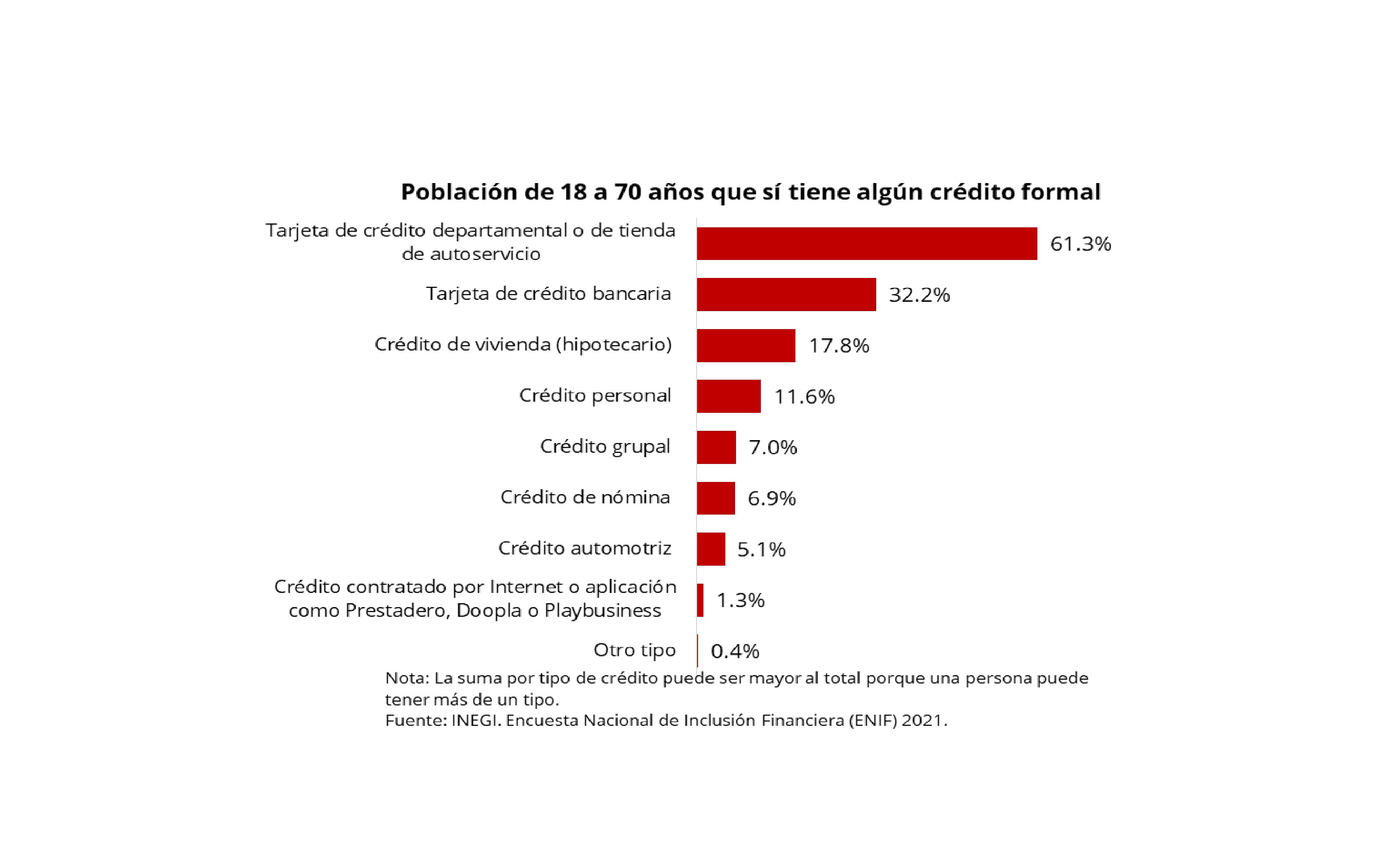

En este sentido, información más reciente de la Encuesta Nacional de Inclusión Financiera (ENIF) 2021, muestra que 27.3 millones de la población de 18 a 70 años, tenía algún tipo de crédito formal, del cual destaca el crédito a través tiendas departamentales o de tiendas de autoservicio y la tarjeta de crédito bancaria (Ver gráfica).

El financiamiento formal sucede cuando una persona pide recursos a través de un crédito bancario, tarjeta de crédito o algún crédito de vivienda u otra institución financiera regulados o supervisados por alguna entidad del Gobierno, que brinde seguridad a las personas usuarias.

No obstante, el principal factor que se debe cuidar al momento de acceder a cualquiera de los tipos de crédito descritos, es tener un buen historial crediticio o score en los burós de crédito, pues este condiciona, en la mayoría de las ocasiones, las posibilidades de acceder o no a ellos.

¿Qué es el Buró de crédito?

Los Burós de Crédito son empresas privadas constituidas como Sociedades de Información Crediticia (SIC), debidamente autorizadas por la Secretaría de Hacienda y Crédito Público (SHCP), con opinión del Banco de México (Banxico) y de la Comisión Nacional Bancaria y de Valores (CNBV).

Actualmente, existen dos empresas privadas encargadas del manejo de esta información: Buró de Crédito (Trans Union de México, S.A. S.I.C y Dun & Bradstreet, S.A. S.I.C) y Círculo de Crédito (Círculo de Crédito, S.A. de C.V. S.I.C):

Si bien, estas empresas son reconocidas popularmente como “burós de crédito”, el término correcto para referirte a ellas es Sociedades de Información Crediticia (SIC) y proporcionan servicios sobre recopilación, manejo, entrega o envío de información relativa al historial crediticio de personas físicas y morales.

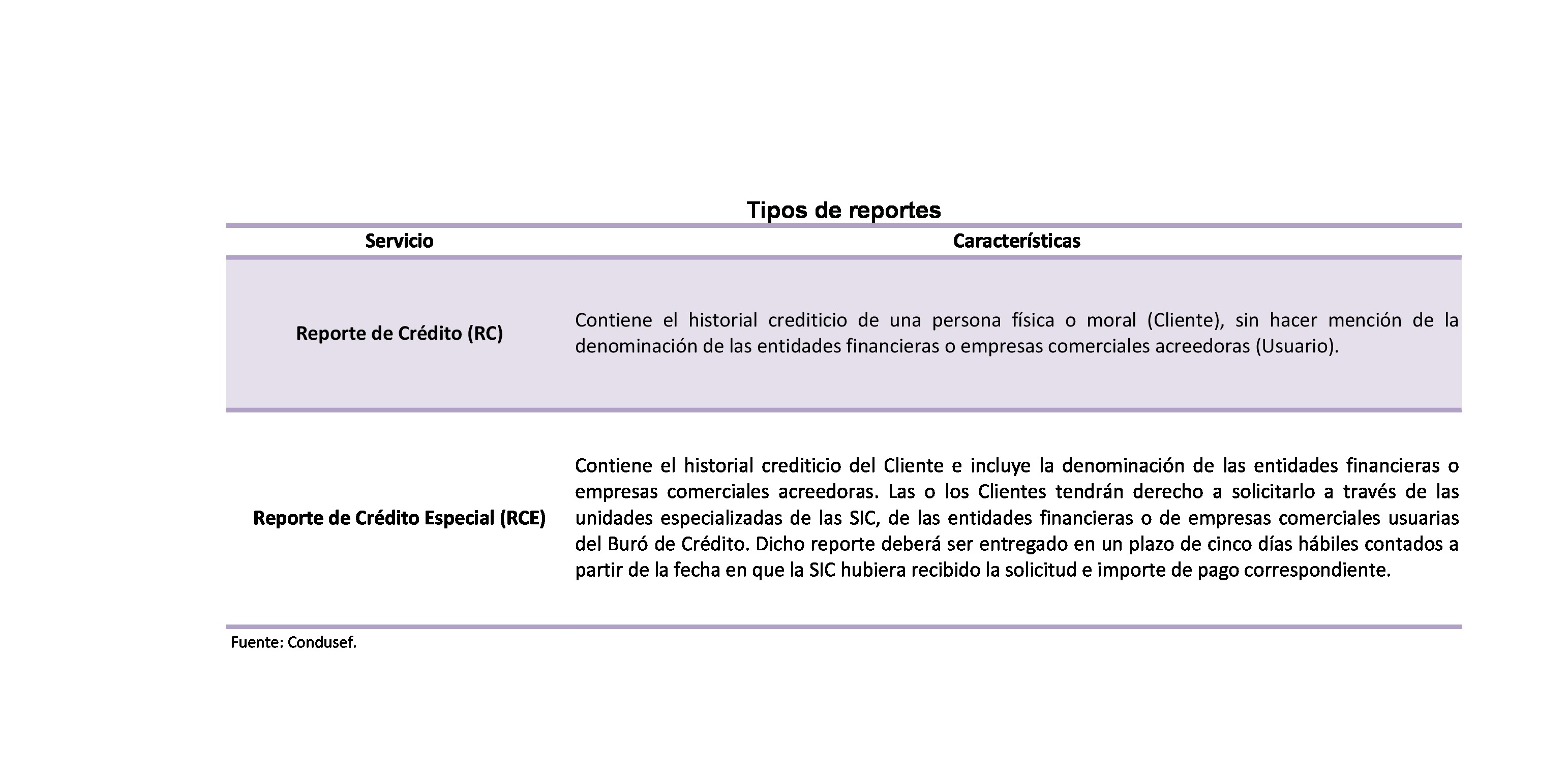

Los burós de crédito o SIC se convierten así en tu mejor referente para los otorgantes de créditos toda vez que atienden solicitudes sobre tu historial, además de tus requerimientos en caso de que desees conocer o tengas dudas respecto al manejo de tus créditos. Para ello, manejan dos tipos de reportes: el Reporte de Crédito (RC) y el Reporte de Crédito Especial (RCE), con las siguientes características:

De acuerdo con la Ley para Regular a las Sociedades de Información Crediticia (LRSIC), tienes derecho a solicitar a las sociedades el envío gratuito de tu reporte especial cada doce meses (un año) y conservarán los historiales crediticios al menos durante un plazo de seis años (72 meses) y podrán eliminar de tu historial el cumplimiento de cualquier pago después de ese periodo.

Toma en cuenta que la información del RCE deberá estar acompañada de un resumen de tus derechos y procedimientos para, en su caso, rectificar los errores de la información contenida en el documento.

Disipando dudas sobre el buró

Te enlistamos algunas inquietudes recurrentes sobre las SIC con el fin de despejar dudas respecto a su función e importancia al solicitar un crédito.

- Estar en el buró de crédito no es malo. Si eres de los que paga puntualmente sus créditos, con este registro positivo, probablemente las instituciones financieras te otorguen con mayor facilidad créditos, con buenos beneficios y mejores tasas de interés.

- Conviene tener cuidado si alguien te ofrece mejorar tu score o salir del buró de crédito a cambio de un pago. Nadie que haya entrado en el registro del buró puede salir, simplemente se va actualizando la información, ya sea de manera positiva o negativa, de acuerdo con el manejo que le des a tus créditos.

- Aun cuando hayas saldado el pago de tu crédito, este mantiene su registro por un lapso determinado y sólo se eliminan conforme a lo establecido en la LRSIC y las reglas generales del Banco de México.

- Los burós de crédito no son las que deciden si alguna institución financiera o comercial te otorga un crédito o no, son éstas mismas con base en el record de tu historial crediticio.

- Podríamos decir que si no existieran los burós de crédito, algunas personas optarían por no cumplir con sus obligaciones de pago, pues sabrían que aun cuando incumplan con una empresa o entidad, podrían acudir a otra para solicitar otro crédito, pues la segunda empresa no tendría manera de enterarse de su incumplimiento.

Conoce tu historial crediticio

Si tienes o tuviste alguna tarjeta de crédito, tarjeta departamental, crédito automotriz y/o hipotecario, puedes solicitar a través de una de las SIC (Buró de Crédito o Círculo de Crédito) un Reporte de Crédito Especial (RCE) para conocer tu historial. Para ello ingresa a su sitio de internet respectivo o llama a su Centro de Atención a Clientes.

La entrega de la información será en un plazo de cinco días hábiles contados a partir de la fecha de tu solicitud del reporte, a través de las siguientes modalidades:

- En la Unidad Especializada de la Sociedad.

- Por correo electrónico.

- En un sobre cerrado con acuse de recibo a la dirección que hayas señalado en la solicitud correspondiente.

Cada reporte incluirá información de cada operación crediticia como la que te enlistamos a continuación:

- Historial crediticio.

- Fechas de apertura.

- Fechas de último pago y cierre, en su caso.

- Límite de crédito.

- En su caso, el saldo de la operación contratada y monto a pagar.

- Las claves de observación y prevención aplicables.

- La identidad de los otorgantes de créditos que hayan consultado tu información en los veinticuatro meses anteriores.

La información de cada uno de los créditos de tu reporte incluye la puntualidad de tus pagos en los últimos 24 meses. En cada pago puntual aparecerá el número 1; si te atrasaste entre 1 y 29 días aparecerá un 2; si el atraso es de dos meses aparecerá un 3 y así sucesivamente hasta llegar al 7. Cuando los atrasos son mayores a doce meses se coloca el número 9 en la casilla más reciente del histórico de pagos.

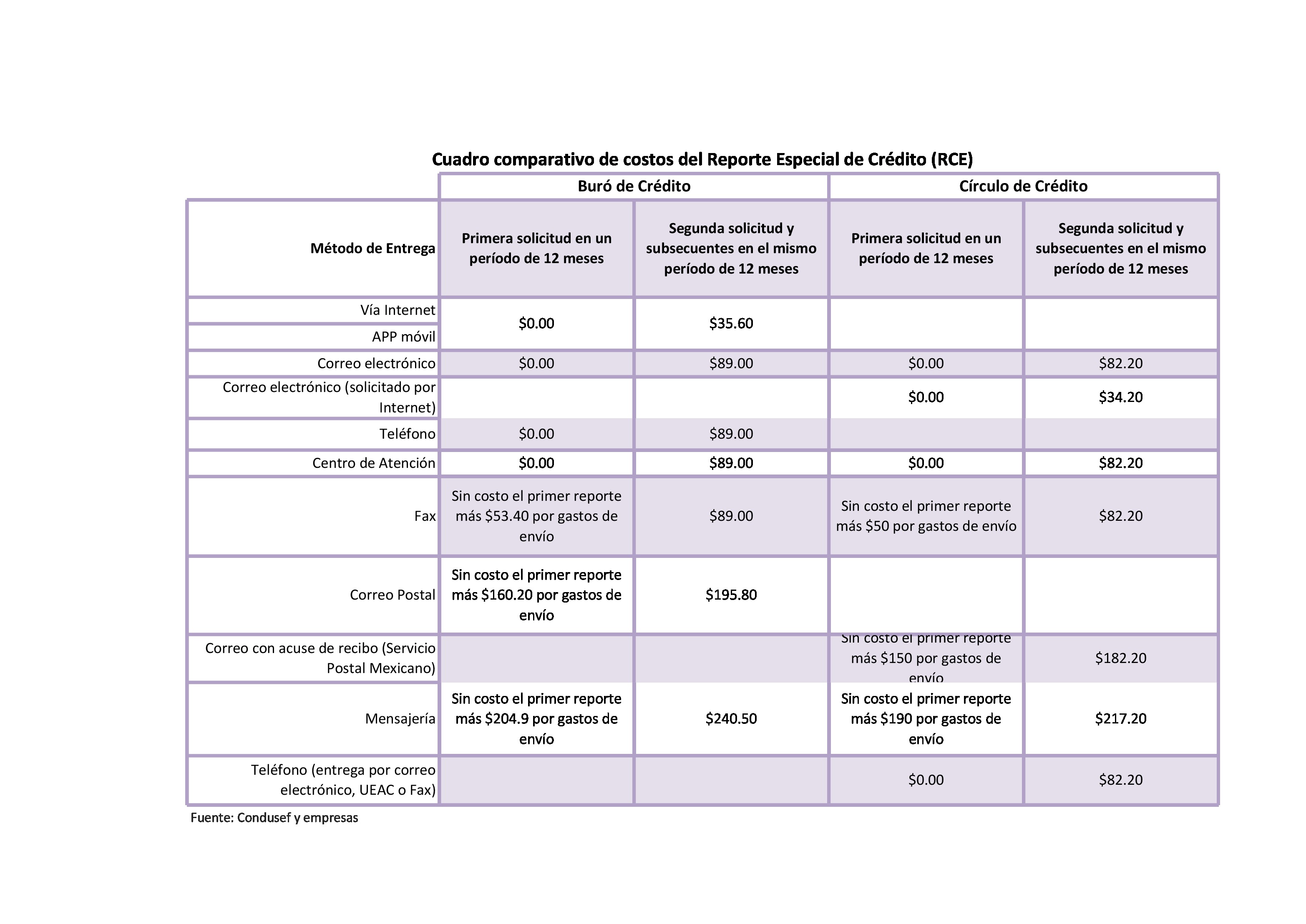

No existe una restricción en el número de consultas, siempre y cuando pagues la tarifa autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), como las que te presentamos en el siguiente cuadro:

Las SIC también ofrecen alertas, con un costo anual de $232 en Buró de Crédito (Trans Union de México, S.A. S.I.C) y $280 en Círculo de crédito, para que puedas monitorear el estado de tu historial crediticio y actuar a tiempo si alguien apertura un crédito a tu nombre.

A través de estas alertas, que llegan a tu cuenta de correo o en un mensaje de texto SMS, podrás conocer los cambios en tu información como: consultas a tu historial solicitadas por algún otorgante, créditos nuevos, eliminados y los que reflejen pagos atrasados, entre otros conceptos.

Recomendaciones

Olvídate de listas negras, haz de tu historial crediticio tu mejor referencia y carta de presentación. Te hacemos algunas recomendaciones para tener un historial positivo y evites ser víctima de robo de identidad o fraude:

- Conoce cómo funcionan los burós de crédito, así terminarás con los rumores y leyendas urbanas referente al manejo de tu información crediticia.

- Si te niegan un crédito por la información contenida en tu historial crediticio, pide te la muestren y acércate a las sociedades para aclarar alguna imprecisión.

- Consulta tu Reporte de Crédito Especial por lo menos una vez al año. Haz uso de tu derecho de un reporte gratis solicitándolo a través de las páginas de las Sociedades de Información Crediticia oficiales en: www.burodecredito.com.mx y www.circulodecredito.com.mx.

- Analiza la contratación de un servicio de alertas, esto te permitirá saber cuándo tu historial sea consultado o sufra algún cambio.

- En caso de que alguien realice una consulta de tu reporte sin tu consentimiento puedes solicitar una aclaración ante la SIC.

- Evita el robo de identidad ¿Cómo? No proporciones información sobre tus créditos; destruye los estados de cuenta que ya no utilices; no proporciones información de tus datos por teléfono, correo electrónico o en un café internet; cuida tus identificaciones y otros documentos confidenciales; y no guardes contraseñas en tu bolso o cartera, cámbialas constantemente.

- En caso de robo o pérdida de documentos que contengan datos personales, como la credencial de elector, levanta el acta correspondiente a la brevedad.

- Finalmente, antes de solicitar un crédito analiza si realmente lo necesitas y si podrás hacer frente al compromiso adquirido, tal vez debas esperar un mejor momento, así evitarás perder el control de tus finanzas.

Fuentes:

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Buró de crédito. Costos para obtener El Reporte Especial de crédito. Cuadros comparativos. Consultado el 5 de diciembre de 2022 en: https://www.condusef.gob.mx/comparativos/comparativos.php?idc=4&im=buro.jpg&h=1

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Buró de crédito. Consultado el 15 de diciembre de 2022 en: https://revista.condusef.gob.mx/2020/04/buro-de-credito-2/

- Ley Para Regular las Sociedades De Información Crediticia. Consultado el

- Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Inclusión Financiera (ENIF) 2021. Consultado el 13 de diciembre de 2022 en: https://www.inegi.org.mx/programas/enif/2021/#Informacion_general

- Asociación de Bancos de México (AMB. Guía para leer tu historial crediticio. Consultado el 16 de enero del 2023, en: https://abm.org.mx/el_credito/infografia7.html

{kind=link}