Ante esta situación, los montos mensuales de tu tarjeta seguramente los verás incrementados y si no contemplaste estos gastos, pues seguramente te verás asediado por los montos a pagar y tal vez, los pagos mínimos te resulten la mejor salida a la escalada de pagos que debes realizar.

El pago mínimo es la cantidad más pequeña requerida por el banco para mantener el crédito vigente en la tarjeta de crédito, sin caer en mora o impago. La cifra se puede encontrar en el estado de la cuenta.

En esta Brújula de compra te decimos el impacto para tus finanzas personales y familiares pagar solo el monto mínimo y las ventajas al pagar más.

Uso de tarjetas de crédito

De acuerdo con datos de Banco de México, en abril-junio de 2021 el número de crédito vigentes alcanzó la cifra de 27.6 millones; sin embargo, sólo 20.5 se utilizaron (Ver gráfica).

Datos de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (Condusef), revelan que de enero a junio del 2021 se realizaron alrededor de 1 934 millones de pagos con tarjetas en comercios tradicionales y en comercios electrónicos.

Aproximadamente 31.1% de la población cuenta con algún tipo de crédito formal. Los tipos de crédito con más usuarios son las tarjetas de crédito departamentales y bancarias (Ver gráfica).

Todo sobre el mínimo

De acuerdo con Banco de México, el pago mínimo es un porcentaje del total de la deuda a pagar por el uso de la tarjeta y las cuotas pendientes del mes. El pago mínimo de la tarjeta de crédito es de entre el 2% y 5% del saldo total, este porcentaje dependerán de la entidad bancaria y del gasto realizado.

Con el pago mínimo evitas que tu tarjeta de crédito quede inhabilitada, el cobro de intereses moratorios (aunque sí pagarás intereses ordinarios), cargos por falta de pago y no afectas tu estatus crediticio. En este sentido, ante una situación financiera delicada, optar por el pago mínimo antes que el cese del pago resulta la acción adecuada.

Pero aquí viene lo negativo si haces del pago mínimo una práctica recurrente, a la larga los montos y los intereses que pagarás se pueden volver interminables, muy pesados e incluso en casos extremos, volverse impagables. Esto quiere decir que, al hacerlo mes a mes, la deuda con la entidad bancaria no sólo se extenderá en el tiempo, sino que además acumulará intereses.

Un ejemplo

En el sitio de internet de la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (Condusef), tiene la herramienta de ayuda y orientación que es la Calculadora de Pagos Mínimos.

Con esta calculadora podrás conocer el importe del pago mínimo, saldo pendiente a liquidar y el tiempo que tardarías en liquidar la deuda si solo pagas la cantidad mínima, siempre y cuando no se efectúen nuevas compras.

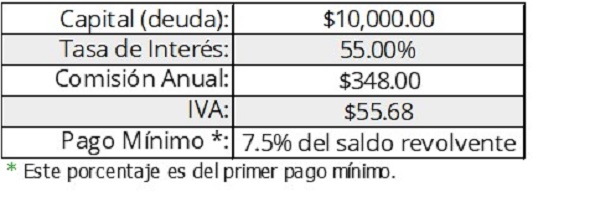

En el siguiente ejemplo podrás observar las diferencias en montos y tiempo que tardarías si pagarás sólo el mínimo comparado con otros montos. Para el cálculo se consideraron las siguientes variables de una tarjeta clásica:

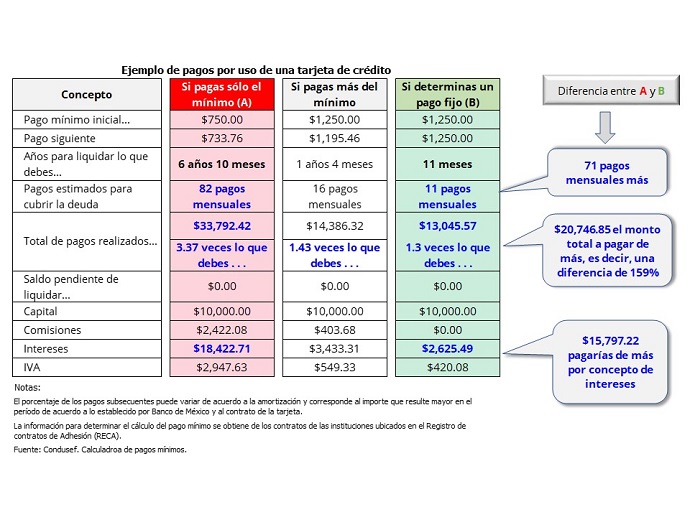

Con estos datos, la calculadora arroja el siguiente resultado (Ver cuadro) donde podrás observar una gran diferencia en tres conceptos principalmente: el tiempo que tardarás en pagar, el monto total que pagarás al final y los intereses, que como te habrás dado cuenta, las diferencias son significativas.

Como puedes observar, una buena práctica es realizar el pago más alto que puedas o liquidar el total; aunque te puede parecer que no estás juntando dinero, cuando aumentas la cantidad en cada pago, si lo estás haciendo: ahorrarás una cierta cantidad de dinero por concepto de intereses.

Es importante entender que el costo de un crédito se compone de varios elementos, en el caos de las tarjetas de crédito no solo consta de los intereses que se pagan cuando no se cubre la totalidad del adeudo a fin de cada mes. En realidad, debes sumarle una proporción de las cuotas que se pagan anualmente por una variedad de conceptos (anualidad y otras comisiones diversas), principalmente la tasa de interés.

En la siguiente gráfica notarás como se distribuye el pago mínimo en los diferentes conceptos durante el tiempo que tardasen pagar la deuda (Ver gráfica), de ahí la recomendación de pagar más para que este se vaya más al pago de capital y los intereses disminuyan, y por consiguiente pagues menos por tu deuda.

Recomendaciones

Recuerda, el manejo del crédito es una responsabilidad. Esta bien si recurres a el de vez en cuando, pero no deberías convertirlo en una rutina, porque te terminará costando miles de pesos en intereses, ya que tendrás dificultades para pagar los saldos durante bastante tiempo. Si recurrir al pago del saldo mínimo de tu tarjeta de crédito es inminente, considera las siguientes recomendaciones:

- Paga el mínimo sólo en caso de emergencia y cuando no puedas cubrir un poco más, con ello no afectará tu historial y evitarás intereses moratorios.

- Si tus deudas son altas y la única opción es pagar los mínimos, es recomendable refinanciar tu deuda con otro crédito más barato, a menor tasa anual.

- Antes de recurrir a esta medida debes saber cuánto tiempo te tomará liquidar tu deuda con los pagos mínimos y la tasa de interés anual de la tarjeta.

- Si sólo depositas el mínimo pones en riesgo tus finanzas, pues la deuda se te puede acumular y te sería más difícil liquidarla, y en caso de una emergencia, ya no podrías disponer de este medio de pago.

- Si depositas más de la cantidad que te solicitan, te ayudará a saldar más rápido tu deuda y pagar menos intereses.

- Usa la calculadora de pagos mínimos de la Condusef, cuantifica el impacto (tiempo y costo) que resulta de pagar sólo el mínimo, en tu caso particular. Esto pudiera ser una motivación al ver cuánto podrías llegar a pagar, te motivarás a hacer un esfuerzo extra y tratarás de abonar la mayor cantidad posible.

En caso de problemas, acércate a tu entidad financiera o, en su caso, llama al Centro de Atención Telefónica (CAT) de la Condusef. Teléfono: 55 53 400 999 o envía un correo a asesoria@condusef.gob.mx.

Fuentes:

- Banco de México. Buenas prácticas. Tarjetas de crédito. Pago mínimo. Consultado el 8 de julio de 2021 en: https://comparador.banxico.org.mx/ComparadorCrediticio/terminos-tarjeta-de-credito.jsp

- Banco de México. Sistema de Información Económica. Sistemas de pagos. Consultado el 8 de diciembre de 2021 en: https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CF256&locale=es

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Calculadora de pagos mínimos. Consultado el 8 de diciembre de 2021 en: https://phpapps.condusef.gob.mx/condusef_pagomin/datos.php?id_instL=6

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). “Mínimo, paga más del mínimo”. Consultado el 8 de diciembre de 2021 en: https://www.gob.mx/condusef/articulos/minimo-paga-mas-del-minimo

- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). Estadísticas. Consultado el 8 de diciembre de 2021 en: https://www.condusef.gob.mx/?p=estadisticas

- Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Inclusión Financiera (ENIF) 2018. Consultado el 8 de diciembre 2021 en: https://www.inegi.org.mx/programas/enif/2018/#Documentacio

- Consejos para hacer el pago mínimo de una tarjeta, Consultado el 20 de diciembre del 2021, en:https://www.bbva.mx/educacion-financiera/blog/que-es-el-pago-minimo.html .