Te invitamos a consultar un vídeo en formato TikTok con la participación de algunas Trabajadoras de la Comisión Nacional del Sistema de Ahorro para el Retiro.

Comisión Nacional del Sistema de Ahorro para el Retiro | 08 de marzo de 2023

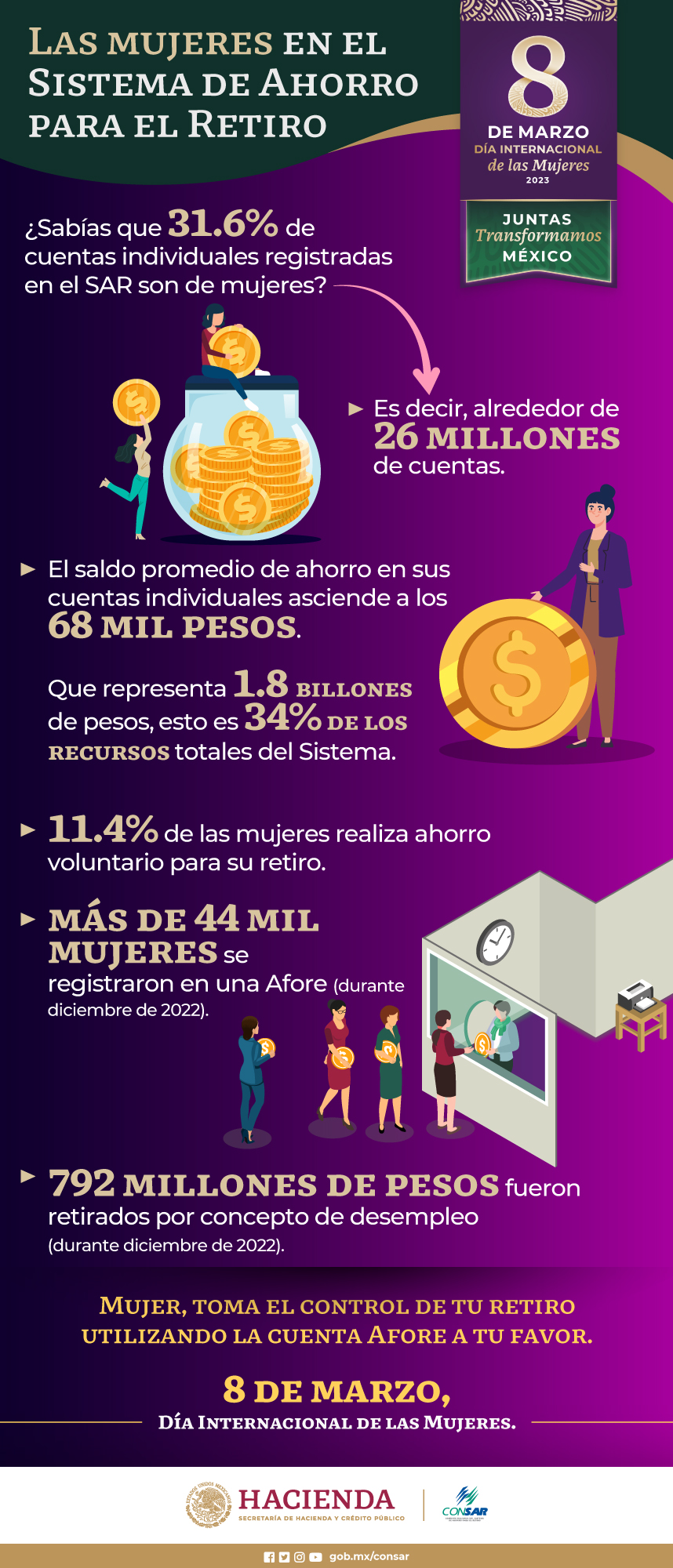

Las mujeres en el SAR

Las mujeres en el SAR

Te invitamos a consultar un vídeo en formato TikTok con la participación de algunas Trabajadoras de la Comisión Nacional del Sistema de Ahorro para el Retiro.

La legalidad, veracidad y la calidad de la información es estricta responsabilidad de la dependencia, entidad o empresa productiva del Estado que la proporcionó en virtud de sus atribuciones y/o facultades normativas.