El tema de las "microfinanzas" está en boga a nivel mundial, sin embargo, la mayoría de las iniciativas ha tenido un enfoque orientado hacia el microcrédito y no así en el ahorro y los servicios financieros integrales adecuados a una población de escasos recursos en el ámbito rural, aunque esto ha comenzado a cambiar. Sin dejar de reconocer que el crédito es necesario para algunos, no es capaz, por sí solo, de satisfacer todas las necesidades económicas de los hogares. El acceso a servicios de ahorro e inversión, financiamiento apropiado y oportuno, seguros y transferencias son algunos de los servicios que los hogares requieren para lograr un mejor manejo y acumulación de activos financieros, estabilizar el consumo, prevenir y enfrentar imprevistos, aprovechar oportunidades de inversión y reducir su vulnerabilidad.

En México, la población rural marginada ha estado relegada a utilizar mecanismos financieros informales para satisfacer sus necesidades de consumo, inversión y acumulación patrimonial. Esta población aún no es considerada como atractiva por el sistema bancario tradicional por sus condiciones de pobreza, ubicación y dispersión, falta de garantías convencionales y bajo nivel educativo, entre otros.

PATMIR I

En este contexto, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) puso en marcha el Proyecto Regional de Asistencia Técnica al Microfinanciamiento Rural (PATMIR), a partir del año 2001, con el objetivo de fomentar el acceso a servicios financieros integrales, adaptados a la población rural en condiciones de marginación, basados en la captación de ahorro y apegados a la Ley de Ahorro y Crédito Popular (LACP). La intervención del gobierno a través del PATMIR se basó en el supuesto de que la inclusión financiera de la población rural marginada no sucedería de manera espontánea en el corto—ni aún en el mediano—plazo. Asimismo, existía la convicción de que dicha inclusión era tanto deseable como posible en el marco de la estrategia nacional de desarrollo y alivio a la pobreza. A raíz de esto, se establecieron los incentivos necesarios para promover de manera inmediata y sostenible la inclusión financiera de la población rural marginada.

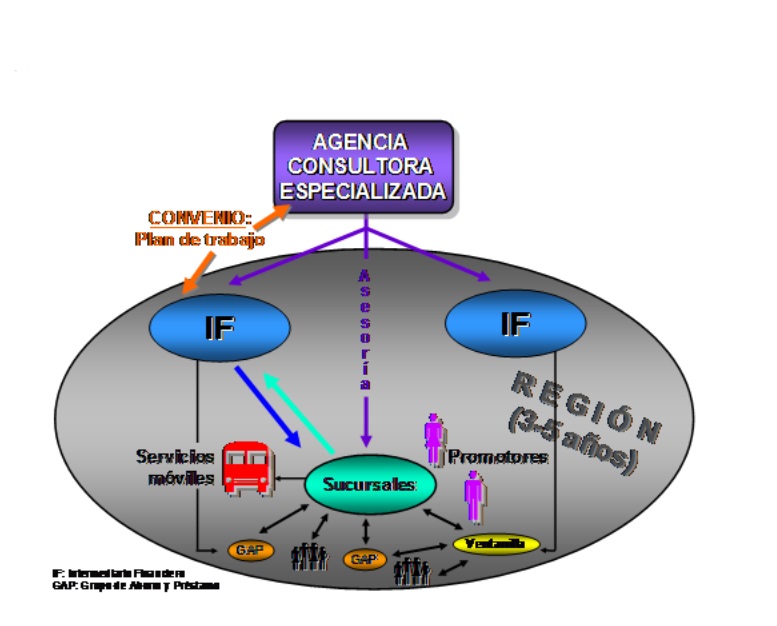

El PATMIR I operó a través de estrategias regionales integrales, que serían coordinadas e implementadas por firmas especializadas en servicios financieros en cada una de las regiones participantes en el proyecto piloto por su nivel de marginalidad y escasez de servicios financieros. Las firmas fueron seleccionadas a través de una licitación, siguiendo un riguroso proceso de evaluación que se abrió a la participación de diversas empresas nacionales e internacionales y tomó en cuenta aspectos técnicos y financieros para la adjudicación. Dicho procedimiento garantizó competitividad, así como la mejor calidad y precio en los servicios.

La estrategia comprendió asistencia técnica especializada y capacitación, así como insumos puntuales para equipamiento y operación, con una estricta orientación a resultados. Dichos apoyos iban dirigidos a promover la ampliación y profundización de la inclusión financiera en zonas rurales marginadas con un enfoque de demanda, tomando en cuenta las realidades y potenciando las capacidades actuales de la oferta disponible para lograr que los servicios sean plenamente accesibles y seguros y puedan ser aprovechados por la población rural en general.

El PATMIR I constó de siete proyectos regionales que abarcaron 10 estados de la República (Chiapas-Tabasco, región huasteca (potosina, hidalguense y veracruzana), Guerrero, Michoacán, Oaxaca, Puebla-Tlaxcala), cada uno dirigido por un proveedor de servicios internacional. Cada proyecto regional tuvo su enfoque y filosofía de trabajo, pero todos se abocaron a lograr el mismo fin a través de diversos modelos y metodologías adaptados al contexto local. Los contratos tuvieron una visión de mediano y largo plazo, dando al proveedor de servicios de 3 a 5 años para poner en marcha y consolidar las iniciativas de asistencia técnica y capacitación con un claro enfoque a resultados.

Al cierre de los 7 proyectos regionales en 2007, el proyecto apoyaba a 33 intermediarios financieros con una red de 193 sucursales, que atendió a más de 267,000 usuarios(as), de los(as) cuales, 194,000 fueron usuarios(as) nuevos(as) (sin previo acceso a servicios). Cabe destacar que la meta total del proyecto fue rebasada en un 24%.

Metas y logros de usuarios(as) PATMIR I por proyecto regional

| Proyecto | Metas | Logro |

| Chiapas | 24,530 | 25,287 |

| Huasteca | 15,450 | 15,670 |

| Veracruz | 43,756 | 44,882 |

| Guerrero | 20,200 | 20,795 |

| Oaxaca | 21,673 | 25,324 |

| Michoacán | 29,965 | 38,791 |

| Puebla | 19,280 | 23,381 |

| Total | 174,854 | 194,13O |

PATMIR II

En su segunda fase (2008-2011), el PATMIR, denominado Proyecto de Asistencia Técnica al Microfinanciamiento Rural, recogió los aprendizajes, las experiencias y los logros del PATMIR I y maximizó el potencial de expansión sostenible de intermediarios financieros sólidos y proactivos con la regulación —para garantizar seguridad y calidad en los servicios—en zonas rurales marginadas de todo el país, bajo el mismo precepto de competitividad, profesionalismo y orientación a resultados que la fase anterior. Las zonas rurales marginadas consideradas fueron localidades menores o iguales a 15,000 habitantes, según el II Conteo de Población y Vivienda 2005 del INEGI, en municipios de muy alta, alta y media marginalidad, de acuerdo al Índice de Marginación de CONAPO.

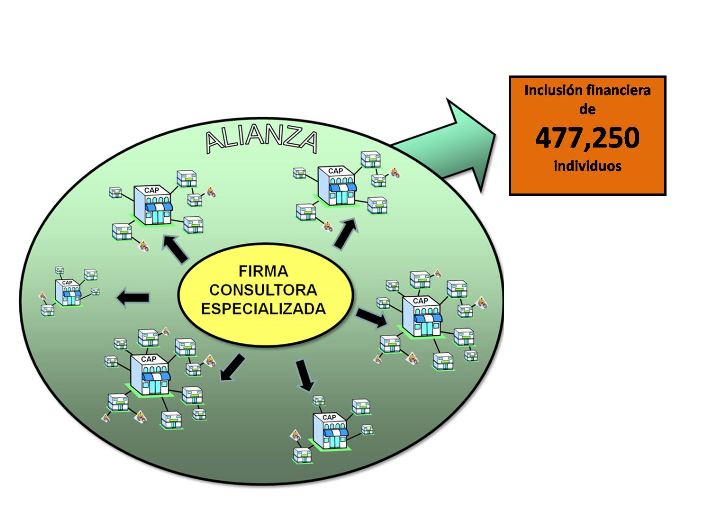

La estrategia del PATMIR II consistió en la conformación de diversas Alianzas-Contrato, seleccionadas nuevamente a través de un procedimiento de licitación y evaluación rigurosa. Dicha estrategia fue diseñada para promover la amplia participación de intermediarios financieros cooperativos con trayectoria sólida y compromiso, en alianza con una firma especializada elegida por su experiencia y precio competitivo, en consecución de una meta específica de inclusión financiera de nuevos(as) usuarios(as). El PATMIR II (2008-2011) tuvo una meta global de inclusión financiera de 477,250 personas.

PATMIR II: Estrategia de Alianzas-Contrato

Bajo esta estrategia, los intermediarios financieros participantes proporcionan la estructura en la cual se anida el crecimiento de la nueva membresía, lo cual redunda en el cumplimiento de su doble objetivo “social–empresarial”. Por su naturaleza, las Sociedades Cooperativas de Ahorro y Crédito Popular (SCAPS) constituyen un excelente aliado por su proximidad a la población objetivo y por contemplar en su misión principios de cooperación y beneficio social, además de la eficiencia financiera. La tarea de los proveedor de servicios, por su parte, es la de proporcionar asesoría y capacitación de calidad en metodologías y tecnologías de bajo costo para permitir una eficiente expansión hacia el mercado objetivo con productos adecuados. En este proceso, las firmas y los intermediarios deben cuidar de manera conjunta que el crecimiento se dé al interior de las instituciones con prudencia y orden—sin poner en riesgo su estabilidad—, así como con calidad y eficiencia, para permitir la permanencia de los servicios en el tiempo.

Para culminar la segunda fase, en noviembre de 2010, el PATMIR fue transferido de la SAGARPA al Banco de Ahorro Nacional y Servicios Financieros, S.N.C. (BANSEFI) y se transformó en programa. La transferencia del PATMIR obedeció a una estrategia de incrementar y concentrar los programas de fomento a la inclusión financiera, específicamente, los basados en el ahorro, precisamente en la institución del gobierno federal especializada en esta misión, BANSEFI.

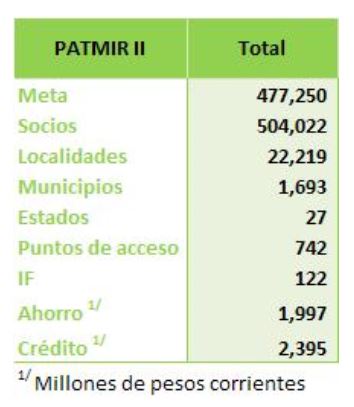

A junio de 2011, se logró incorporar, a través del PATMIR, a 504,022 socios(as), rebasando la meta por 5.6%. La atención se hizo a través de 122 Intermediarios Financieros (IFs) cooperativos que operaron con 740 Puntos de Acceso (PAs). Esta red de puntos de PAs les permitió dar servicio a personas de 22,219 localidades distribuidas en 1,693 municipios de 27 estados.

A finales de 2011, BANSEFI puso en marcha una tercera fase del PATMIR, que mantiene su naturaleza orientada a la inclusión financiera sustentable de población predominantemente rural, marginada y con escaso acceso a servicios financieros formales.El PATMIR III fue diseñado con la meta de incluir financieramente a 756,500 personas entre diciembre 2011 y diciembre 2014, y más adelante fueron ampliadas su meta y plazo fijándose alcanzar un total de 977,950 personas para 2016.

El Programa ha buscado demostrar con hechos que la población rural marginada constituye una oportunidad real de mercado y que los servicios financieros integrales son sumamente importantes para los hogares de bajos ingresos porque favorecen la estabilización del consumo en el tiempo; permiten la acumulación e inversión de activos; y contribuyen a disminuir la vulnerabilidad, lo cual redunda en un mejoramiento de la calidad de vida.