Antes de considerar adquirir un producto o servicio en estas fechas, te sugerimos reflexionar si la compra es necesaria; las opciones de compra y; si puedes pagarlo sin afectar tus finanzas en el corto y largo plazo.

En este artículo te damos algunas recomendaciones para que aproveches estos días de descuentos, qué considerar en cada forma de pago y los resultados del sondeo sobre planeación anticipada de las personas que realizarán compras en el Buen Fin 2018 de este año.

- En ediciones pasadas del BF…

El Buen fin nace con el objeto de usar el poder del consumo para reactivar la economía, al tiempo, de beneficiarte al adquirir algún producto o servicio a mejor precio o promoción. En ediciones pasadas, las promociones y descuentos más comunes fueron:

- Descuentos directos al pagar en una sola exhibición con tarjeta de débito o efectivo.

- Meses sin intereses (MSI) o puntos extras o dobles en tus tarjetas de crédito.

- Empezar a pagar meses después.

- Bonificaciones en tarjetas de lealtad o monedero electrónico.

- Sorteos.

- Promociones más por menos (2x1, 3x2, 4x2, etc.).

- Productos de regalo (ya sea en especie o en vales).

- Pagar el primer producto y el segundo con descuento.

De acuerdo con la empresa Deloitte, especializada en servicios de consultoría, en su Estudio “El Buen Fin 2017 y la experiencia de los consumidores”, cada año las ventas se han incrementado respecto al año anterior (Ver imagen).

- A la caza de la mejor ganga.

En esta y en cualquier temporada de ofertas antes de salir de casa analiza tus necesidades, revisa tus opciones y, sobre todo, trata de no gastar más de tus posibilidades de pago. Un punto de partida será tener claras tus necesidades, metas y situación financiera actual, así podrás realizar compras de manera consciente.

Te proporcionamos la siguiente estrategia antes de aventúrate a realizar tus compras:

No se trata de no gastar, sino de planear. Utiliza una cantidad de dinero que, consciente y racionalmente, te asignes para tus gastos. Si caes en una compra de alto costo, puedes dejar de gastar en los siguientes periodos (semanal, quincenal, mensual, etc.) hasta que te recuperes y regreses al gasto asignado.

Un presupuesto mensual te permitirá llevar un registro puntual de las entradas de dinero (ingresos fijos y variables) y los gastos normales en un determinado periodo de tiempo. A continuación, te decimos en qué consisten los rubros que lo componen y cómo distribuirlos:

- Ingresos fijos: los que se reciben de manera constante y periódica, como mesada, sueldo, pensión, etc.

- Ingresos variables: se pueden o no recibir como comisiones, ventas, etc.

- Gastos fijos: son los que permanecen constantes. Corresponden a desembolsos que no puedes evitar como alimentos, transporte, gasolina, servicios, colegiaturas, adeudos crediticios, renta, etc.

- Gastos variables: cambian de acuerdo con los gustos y actividades de cada persona, incluyen ropa, restaurantes, entretenimiento, etc.

Te presentamos un ejemplo de un presupuesto y los conceptos que puedes acomodar según el rubro descrito anteriormente.

Presupuesto mensual

Considera todos los pagos mensuales que deberás hacer, pueden parecer pagos pequeños, pero sumados representan una cantidad importante.

Una vez que tengas la fotografía de tus ingresos y desembolsos, realiza un balance, este puede ser quincenal, mensual, bimestral, etc. En caso de que el resultado sea negativo, no te quedes cruzado de brazos, valora en qué renglones puedes reducir tus gastos.

- Y tú, ¿estás listo para el Buen Fin 2018?

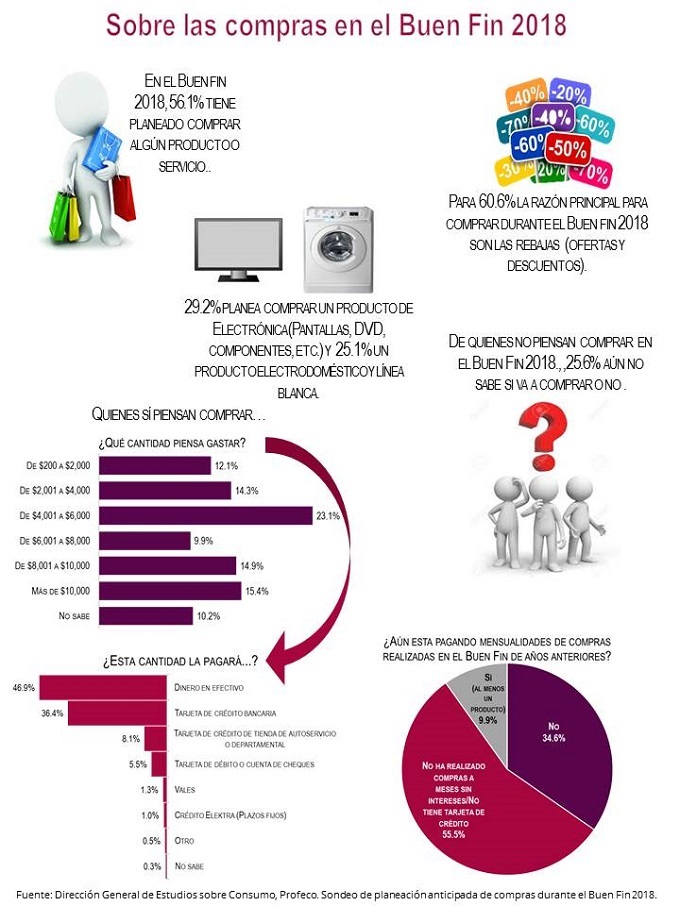

La Procuraduría Federal del Consumidor (Profeco), a través de la Dirección General de Estudios sobre Consumo (DGEC), realizó un sondeo a 558 personas en la Ciudad de México, sobre la planeación anticipada de las personas que realizaron compras durante el Buen Fin 2017 y/o realizarán compras de este año, del 29 de agosto al 17 de septiembre del año en curso.

Se observó, que 56% de los entrevistados sí tiene planeado realizar una compra durante el Buen fin 2018, principalmente por las ofertas y rebajas que encuentran durante esos días (60.6%), ver gráficas.

Del total de entrevistados, 48% considera las ofertas iguales respecto a otros días de ofertas, incluso 70% considera que la razón principal para comprar durante el Buen Fin es por las promociones o facilidades de pago, más que por los precios rebajados (29%).

El monto estimado de gasto oscilará entre 4 mil y 6 mil pesos y el método de pago preferido el efectivo (47%) y la tarjeta de crédito (36%).

Con respecto a los productos o servicios que la gente comprará durante éstos días predominan los electrónicos, electrodomésticos, equipo de computo y celulares, principalmente.

Te mostramos la siguiente infografía con otros resultados obtenidos del sondeo realizado por Profeco.

- ¿Pago en efectivo o a crédito?

El pago de contado o con tarjeta de débito fue la forma de pago empleada por 56% de los compradores durante la edición pasada del Buen Fin, de acuerdo con la consultora Deloitte.

Por lo anterior, si durante este Buen Fin 2018 estas decidida/o a emprender la búsqueda de ese bien o servicio que tanto has querido comprar, ya sea de contado o a través de alguna modalidad de crédito, debes considerar las ventajas y desventajas de cada forma de pago. Aquí te las decimos:

Ventajas y desventajas de las diferentes modalidades de pago

- ¿Tarjeta de crédito o departamental?

El crédito te permite acceder a un monto de dinero, a cambio de que lo devuelvas a la entidad que te lo haya prestado en los términos y condiciones establecidos en el préstamo.

Las tarjetas son medios de pago emitidos por una entidad financiera (tarjetas de crédito bancarias) o un comercio (tarjetas de crédito departamentales). Por su comodidad, facilidad de uso, amplia aceptación y por la seguridad que supone no tener que llevar mucho dinero en efectivo, se han convertido en parte de nuestras vidas pues son el medio de pago más aceptado para efectuar compras por Internet y en diferentes tiendas de autoservicio y departamentales.

No obstante sus beneficios, elegir una tarjeta de crédito no es tan simple. Antes, debes cuestionarte, ¿para qué la quieres? ¿qué tanto la vas a usar? ¿conozco el producto y la institución emisora? ¿qué monto de crédito te gustaría?

Lo anterior es importante, toda vez que, en función de tus preferencias y necesidades podrás encontrar productos con tasas de interés, costo mínimo de apertura, facilidades de pago, comisiones, etc. más apegadas a tus hábitos de uso e ingresos.

Si aún tienes un poco de confusión de las diferencias entre una tarjeta de crédito bancaria y una tarjeta de crédito departamental, en el siguiente cuadro te mostramos las características de cada una de ellas, para que tengas en claro de qué va cada una.

En términos generales, ambos tipos de tarjetas operan de manera similar. Lo que las hace diferentes es quién las emite y dónde se pueden utilizar.

Por ello, antes de contratar una tarjeta de crédito departamental o bancaria fíjate en el CAT, esto te dará una idea de cuánto pagarás por el uso del plástico, esta medida incorpora la totalidad de los costos de los créditos.

En cualquier caso, si compras a crédito, cumple con tus pagos en la fecha acordada y evita pagar intereses moratorios, con el fin de no disminuir o cancelar el beneficio que pudiste haber adquirido con el descuento o promoción.

- En caso de problemas.

Recuerda, el artículo 12 de la Ley Federal de Protección al Consumidor especifica que el proveedor tiene obligación de entregarte factura, recibo o comprobante, en donde se constaten los datos específicos del servicio prestado.

Si te cobran indebidamente, no te respetan lo acordado o te niegan el servicio, Profeco te respalda, sólo llama al Teléfono del Consumidor 5568 8722 o 01 800 468 8722 o envía un correo electrónico a: asesoría@profeco.gob.mx.

Ante una publicidad engañosa denúnciala llamando al Teléfono del Consumidor o envía un correo a publicidadenganosa@profeco.gob.mx.

Si tienes alguna inconformidad con tu tarjeta de crédito o débito bancaria, llama a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) al teléfono: (55) 5340 0999 o (01 800) 999 8080 o bien envía un correo a asesoria@condusef.gob.mx.

Fuentes:

- Asociación de Internet.mx. El Buen Fin 2017. Consultado el 3 de agosto de 2018 en: www.asociaciondeinternet.mx

- Deloitte, “El Buen Fin 2017 y la experiencia de los consumidores”. Consultado el 7 de agosto de 2018, en: https://www2.deloitte.com/mx/es/pages/consumer-business/articles/el-buen-fin-2017.html

- Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (Condusef). Consultado el 9 de agosto de 2018 en: https://www.gob.mx/condusef

- Cityexpress, “Tips aprovechar el buen fin al máximo”. Consultado el 21 de agosto de 2018, en: https://www.cityexpress.com/blog/tips-para-aprovechar-el-buen-fin-al-maximo

- Consumer Eroski. Rebajas, Siete trucos para aprovecharlas sin arruinarte. Consultado el 20 de agosto de 2018, en: http://www.consumer.es/web/es/economia_domestica/sociedad-y-consumo/2015/07/01/222146.php