A. Ahorradores

Portal de Pagos – Temas Técnicos

1. Tengo problemas para acceder o usar el Portal de Pagos IPAB y no he podido comenzar o concluir mi registro. Mi dispositivo sigue indicando que el sistema está en mantenimiento. ¿Qué puedo hacer?

Es importante que ingrese directamente al sitio de Internet del Instituto gob.mx/ipab y posteriormente al Portal de Pagos IPAB. Si usted accede mediante una liga que le envíe un tercero ajeno al IPAB, ya sea por mensaje de texto o correo electrónico, podría tener problemas en el llenado de su información.

Para comenzar su registro, deberá completar el formulario de información requerida con sus datos, tal y como aparecen en su último Estado de Cuenta, incluyendo mayúsculas, minúsculas, acentos, espacios y otros caracteres especiales, como puntos, comas y signos de numeral. Asimismo, se les sugiere eliminar la información guardada en “caché” y “cookies” de su navegador.

Recuerde que cada trámite es personal, intransferible y es responsabilidad del depositante.

Se le informa que el Portal de Pagos IPAB dejó de presentar intermitencias en su funcionamiento desde el martes 7 de julio pasado. Agradecemos su comprensión y paciencia.

Paso 1: Verifique lo siguiente, dependiendo de su dispositivo:

a) Desde su computadora (de escritorio o laptop).

Para los navegadores Microsoft Edge o Google Chrome:

Edge:

1. Abrir navegador.

2. Ir a “Configuración y más”.

3. Dar clic en “Historial”.

4. Dar clic en “Borrar Historial”.

5. Verificar que estén seleccionadas las siguientes opciones:

Historial de Exploración.

Cookies y datos de sitio web guardados.

Datos y archivos en caché.

Pestañas que he reservado o cerrado recientemente.

7. Dar clic en “Borrar”.

8. Cierre totalmente el navegador y vuelva a abrirlo.

Chrome:

1. Abrir navegador.

2. Ir a “Personaliza y control Google Chrome”.

3. Dar clic en “Historial”.

4. Dar clic en “Eliminar datos de navegación”.

5. Seleccionar en “Intervalo de tiempo” la opción “Todos”.

6. Verificar que estén seleccionadas las siguientes opciones:

Historial de navegación.

Cookies y otros datos de sitios.

Imágenes y archivos almacenados en caché.

7. Dar clic en “Borrar datos”.

8. Cierre totalmente el navegador y vuelva a abrirlo.

b) Desde sus dispositivos móviles (tabletas electrónicas y teléfonos inteligentes).

Le recomendamos:

- Identifique la aplicación que ocupa como navegador.

- Dependiendo del sistema operativo de su dispositivo, localice la configuración general.

- Elimine los “Datos de Navegación”.

- Cierre totalmente la aplicación del navegador y vuelva a abrirla.

Paso 2: Aunado a lo anterior, es necesario que active la opción “Permitir ventanas emergentes” (pop-ups) en los navegadores.

Portal de Pagos – Funcionalidad

2. En el Portal de Pagos IPAB me solicitan los 4 últimos dígitos de mi cuenta. Si soy titular de más de una cuenta en Banco Ahorro Famsa, ¿cuál cuenta puedo utilizar?

El proceso se puede realizar con los 4 últimos dígitos de cualquiera de sus cuentas de Banco Ahorro Famsa vigentes al 30 de junio de 2020.

3. Al realizar el registro en el Portal de Pagos IPAB me aparece el mensaje “Los datos del depositante no existen. Revísalos e intenta de nuevo” ¿Qué debo hacer?

Para comenzar su registro, deberá completar el formulario de información requerida con sus datos, tal y como aparecen en su último Estado de Cuenta, incluyendo mayúsculas, minúsculas, acentos, espacios y otros caracteres especiales, como puntos, comas y signos de numeral. Asimismo, le sugerimos eliminar la información del caché y cookies de su navegador.

En caso de que el mensaje persista, deberá acudir a una sucursal de Banco Ahorro Famsa con la documentación soporte que lo acredite como cliente, incluyendo alguna identificación oficial vigente.

4. Ya concluí el proceso del Portal de Pagos IPAB, pero aún no he recibido mi código de seguridad.

Al concluir el proceso, puede encontrar su código de seguridad de 4 dígitos descargando el documento “Método de Pago” en la sección “Descarga de Documentos”. Si concluyó el proceso, pero no descargó los documentos, puede ingresar nuevamente al Portal de Pagos IPAB (https://apps.ipab.org.mx/PCOP). Alternativamente, puede dar clic en el vínculo adjunto al correo que recibió con la confirmación de su registro, el cual se envió al correo electrónico que registró en el portal. Cabe destacar que es necesario activar la opción “permitir ventanas emergentes” (pop-ups) en los navegadores.

5. ¿Qué debo hacer si perdí o borré las claves de retiro de 4 ó 12 dígitos que recibí por SMS?

Puede encontrar su código de seguridad de 4 dígitos descargando el documento “Medio de Pago” en la sección "Descarga de Documentos". Si concluyó el proceso, pero no descargó los documentos, puede ingresar nuevamente al Portal de Pagos IPAB. Alternativamente, puedes dar clic en el vínculo adjunto al correo que recibió con la confirmación de su registro, el cual se envió al correo electrónico que registró en el portal.

En caso de que extravíe o elimine accidentalmente su clave de retiro de 12 dígitos, es necesario que llame, exclusivamente desde el número de teléfono celular que haya ingresado en el Portal de Pagos IPAB, al centro de atención especializada de BBVA al (55) 5226-8963 para solicitar la recuperación del mismo vía SMS, previa validación de sus datos personales por parte del ejecutivo de dicho banco.

Por otro lado, si por error en el registro agregó un número de teléfono fijo o no cuenta con un teléfono celular, desde este número fijo también podrá recuperar su código de 12 dígitos llamando a BBVA al teléfono antes mencionado.

6. Si ya completé mi registro en el Portal de Pagos IPAB, ¿en cuánto tiempo me llegará el correo electrónico para confirmar mi identidad?

El correo electrónico de confirmación se remite el mismo día en que se registran los datos del titular. No obstante, éste podría llegar en un lapso de 24 horas posteriores a la conclusión de este procedimiento.

En caso de no recibirlo en este periodo, se sugiere buscarlo en la bandeja de “correos no deseados” o “Spam”. Asimismo, podría ser necesario limpiar la memoria caché de su navegador o en su caso, ingresar a través de otra computadora o dispositivo electrónico.

Finalmente, puede intentar hacer el procedimiento nuevamente ingresando una dirección de correo electrónico que tenga una terminación o dominio distinto al correo ingresado previamente. Se le informa que los correos con dominio administrado por la empresa Microsoft han presentado intermitencia en el envío debido a bloqueos de seguridad.

7. Logré obtener mi orden de pago, pero aparecen vacíos o “en blanco” los datos del número de cheque, número de guía y el proveedor de mensajería. ¿Hay algún error?

Al concluir los pasos de registro y autenticación podrá acceder a la sección de descarga de documentos. Si al descargar el documento de “Método de Pago”, el archivo se genera con los datos vacíos o “en blanco”, esto se debe a que su número de cheque aún no ha sido asignado. Esto no significa que no vaya a recibir su cheque. Los datos se reflejarán en sus documentos en los próximos días, por lo que le recomendamos ingresar nuevamente mediante el vínculo recibido en su correo electrónico.

8. ¿Existen personas facultadas para ayudarme con el registro en el Portal de Pagos IPAB?

El IPAB informa que no cuenta con sucursales para realizar negociaciones, trámites o servicios de cualquier índole.

En caso de que alguien le ofrezca gestionar asuntos, trámites o servicios a nombre del IPAB o aduciendo vínculos con el IPAB, denúncielo ante las autoridades correspondientes, ya que podría tratarse de un posible fraude o ilícito que podría causarle algún agravio cuando se le pretenda ofrecer:

- obtener el pago de sus obligaciones garantizadas sin la observancia de los requisitos legales correspondientes;

- reducir o cancelar el monto de adeudos o créditos por pagar;

- modificar el orden de pago en la liquidación de instituciones; y,

- en general, efectuar gestiones u obtener beneficios contrarios a la regulación aplicable a las actividades que desarrolla el IPAB.

Activación de Cheques

9. ¿Cómo sabré si mi cheque ya fue enviado a mi domicilio?

Podrá consultar el estatus y dar seguimiento a su cheque en el Portal de pagos del IPAB, disponible en www.gob.mx/ipab.

10. ¿Qué debo hacer para activar el cheque?

Por seguridad, el cheque que recibirá está inactivo, por lo que una vez que lo reciba deberá registrarse en el “Portal de Pagos IPAB”, y activarlo en la sección “Activar Cheque”. Le recomendamos tener a mano su estado de cuenta y/o contrato, así como su identificación oficial.

48 horas después de su activación, acuda al banco y deposítelo en una cuenta a su nombre o abra una cuenta en el banco de su preferencia.

11. ¿Qué debo hacer si no puedo ingresar mi información para activar el cheque?

En caso de que no pueda ingresar su información, le recomendamos eliminar el “caché” y “cookies” de su navegador, así como llenar el formulario con sus datos tal y como aparecen en su último Estado de Cuenta, incluyendo mayúsculas, minúsculas, acentos, espacios y otros caracteres especiales, como puntos, comas y signos de numeral; lo mismo en el caso de su RFC.

En caso de que se siga presentando el problema, acuda a cualquier sucursal de Banco Ahorro Famsa para que le auxilien con la activación.

12. ¿Qué debo hacer si el monto del cheque recibido no coincide con el “Resumen de Pago”?

En caso de que el monto del cheque no coincida con lo mostrado en el documento “Resumen de Pago”, le recomendamos no activarlo y acudir a cualquier sucursal de Banco Ahorro Famsa, mismas que permanecen abiertas en un horario de lunes a domingo de 10:00 a 18:00 horas (sin perjuicio de los avisos al respecto emitidos por las propias sucursales) para tramitar una “Solicitud de Pago”.

13. ¿Qué fecha se debe poner donde dice “fecha recepción del cheque”?

La fecha que debe ingresar en el formulario es la de recepción por parte del servicio de mensajería.

14. ¿Cómo puedo obtener la reposición de mi cheque en caso de que se haya dañado?

En caso de que el cheque que recibió en su domicilio se haya dañado, usted podrá tramitar su reposición acudiendo a cualquier sucursal de Banco Ahorro Famsa para presentar una solicitud con la documentación que lo acredite como titular del mismo. Cabe destacar que este procedimiento podría tardar 90 días.

15. ¿Qué debo hacer si no me encontraron en el domicilio y devolvieron mi cheque al destinatario?

Si la empresa de mensajería hizo 3 intentos de entrega o no localizó el domicilio que usted tiene registrado en su(s) cuenta(s) con Banco Ahorro Famsa, ya no podrá recoger su cheque en la oficina de la mensajería, y dicho documento será remitido al IPAB.

En esos casos, deberá presentar una “Solicitud de Pago” en la sucursal más cercana de Banco Ahorro Famsa, mismas que permanecen abiertas en un horario de lunes a domingo de 10:00 a 18:00 horas (sin perjuicio de los avisos al respecto emitidos por las propias sucursales), y posteriormente, podrá conocer el estatus de su cheque durante las dos primeras semanas de agosto marcando al teléfono 55 5209-5500 del IPAB de lunes a viernes de 9:00 a 19:00 hrs.

Aclaraciones (Solicitudes de Pago)

16. ¿Qué debo hacer para presentar una solicitud de pago?

Los ahorradores deberán presentar una solicitud de pago únicamente en los casos en que:

- Titulares con inconsistencias en identificación, domicilio, teléfonos y/o saldo;

- Beneficiarios de titulares fallecidos;

- Depósitos que garantizan una operación crediticia;

- Titulares con saldos mayores a la cobertura de 400 mil UDIS;

- Titulares exceptuados por el artículo 10 de la LPAB;

- Cheques de caja devueltos;

- Cuentas bloqueadas; y

- Cualquier otra situación en la que el depositante no haya recibido sus recursos o no esté de acuerdo con el monto correspondiente.

- Para obtener la reposición del cheque por el pago de los ahorros garantizados en caso de que este se haya dañado

Cabe destacar que el plazo para presentar una solicitud de pago es de un año contado a partir de que Banco Ahorro Famsa entró en liquidación, esto es, hasta el 30 de junio de 2021.

17. ¿Qué debo hacer si no está actualizado el domicilio que tengo registrado en mi cuenta de Banco Ahorro Famsa?

Si se encuentra en territorio nacional, ingrese al Portal de Pagos IPAB para descargar el número de guía generado en el documento “Medio de Pago”. Una vez que cuente con este número, mediante el sitio de internet del servicio de mensajería que le corresponda (DHL o FedEx), solicite el cambio de método de entrega de su cheque para recogerlo personalmente en la oficina de paquetería más cercana a su domicilio.

Si no le es posible hacer este cambio en el método de entrega de su cheque en el sitio de internet del servicio de paquetería, le recomendamos acudir con los documentos correspondientes que lo acrediten como titular de la cuenta, además de un comprobante de domicilio reciente con su nueva dirección, a la sucursal más cercana de Banco Ahorro Famsa, mismas que permanecen abiertas desde el 2 de julio de 2020, en un horario de lunes a domingo de 10:00 a 18:00 horas (sin perjuicio de los avisos al respecto emitidos por las propias sucursales) para llevar a cabo el cambio de domicilio mediante una “Solicitud de Pago”.

En caso de que haya tramitado su “Solicitud de Pago” por cambio de domicilio, le informamos que podrá conocer el estatus de su cheque durante las dos primeras semanas de agosto marcando al teléfono 55 5209-5500 del IPAB de lunes a viernes de 9:00 a 19:00 hrs.

Es importante aclarar que, si la empresa de mensajería ya llevó a cabo 3 intentos de entrega, usted ya no podrá recoger su cheque en la sucursal de la mensajería, ya que dicho documento será remitido al IPAB después del tercer intento infructuoso de entrega.

Situaciones de los Titulares

18. Soy titular de una cuenta garantizada por el IPAB, pero habito fuera de México. ¿Qué debo hacer para obtener mi pago?

a) Si la cuenta garantizada por el IPAB tenía un saldo de hasta $9 mil pesos, el titular debe acceder al Portal de Pagos IPAB (https://apps.ipab.org.mx/PCOP) y obtener su código de seguridad de 4 dígitos a través de dicho sistema disponible en Internet.

En este sistema debe proporcionarse un número celular a 10 dígitos, al cual se enviará un mensaje de texto (SMS) con una clave de retiro de 12 dígitos. El retiro de los recursos deberá hacerse en una practicaja de BBVA en México. El código de seguridad y la clave de retiro estarán vigentes hasta el 30 de junio del 2021.

En su caso, estos titulares podrán iniciar una solicitud de pago para recibir su pago mediante un cheque. Para conocer los requisitos y el procedimiento para presentar una solicitud de pago, da clic aquí.

b) Si la cuenta garantizada por el IPAB tenía un saldo mayor a $9 mil pesos, el titular recibirá un cheque en su domicilio registrado en México.

Para la seguridad del titular, este cheque está emitido a su nombre, no es negociable o transferible, y sólo puede ser abonado a una cuenta a su nombre. Este cheque estará vigente para su cobro hasta el 30 de junio del 2021.

Es muy importante que el titular no solicite la activación del cheque hasta tenerlo en sus manos. Una vez activado, el cheque deberá ser depositado en una cuenta bancaria contratada a nombre del beneficiario en México o en el extranjero. Es importante mencionar que este proceso podría tardar más de un mes.

19. ¿Cómo puedo cobrar el dinero de una cuenta si el titular falleció?

Si existen beneficiarios designados por el titular de la cuenta garantizada por el IPAB, éstos deben presentar una solicitud de pago, debidamente firmada. Para ello, los beneficiarios deben acudir a una sucursal de Banco Ahorro Famsa con el acta de defunción del titular de la cuenta, una identificación oficial vigente y la documentación disponible de la cuenta contratada.

Para conocer los requisitos y el procedimiento para presentar una solicitud de pago, da clic aquí.

20. Si soy cotitular de una cuenta, ¿qué debo hacer?

A cada titular se le pagará la parte correspondiente del saldo cubierto conforme a su porcentaje de titularidad registrado en los sistemas de Banco Ahorro Famsa. En caso de que no exista un porcentaje estipulado por contrato, el pago del saldo cubierto se realizará a prorrata entre los titulares que tienen participación en la cuenta, sin exceder el límite de 400 mil Unidades de Inversión, que al 1° de julio de 2020 equivalían a $2,578,066.40.

En este sentido, cada titular debe iniciar su proceso de registro en el Portal de Pagos IPAB (https://apps.ipab.org.mx/PCOP), a menos que su participación en el saldo cubierto exceda los $9 mil pesos. A los titulares cubiertos en este último caso se le estará enviando un cheque a su domicilio.

Cobertura

21. ¿Qué tipo de operaciones están protegidas por el IPAB?

Las operaciones que el IPAB protege se denominan Obligaciones Garantizadas. De conformidad con la Ley de Protección al Ahorro Bancario (LPAB), se consideran obligaciones garantizadas los depósitos, préstamos y créditos a que se refieren las fracciones I y II del Artículo 46 de la Ley de Instituciones de Crédito (LIC). Estos incluyen cuentas de cheques, ahorro, pagarés y certificados de depósito, entre otros depósitos a la vista.

22. ¿Qué operaciones están excluidas de la protección otorgada por el IPAB?

El IPAB no garantiza las operaciones a favor de entidades financieras, nacionales o extranjeras; obligaciones a favor de cualquier sociedad que forme parte del grupo financiero al cual, en su caso, pertenezca el Banco; obligaciones o depósitos a favor de accionistas, miembros del consejo de administración y de funcionarios de los dos primeros niveles jerárquicos del Banco de que se trate, así como apoderados generales con facultades administrativas y gerentes generales.

Asimismo, el IPAB no garantiza:

- Los pasivos documentados en títulos negociables, así como títulos emitidos al portador.

- Las operaciones que no se hayan sujetado a las disposiciones legales, reglamentarias, administrativas, así como a las sanas prácticas y usos bancarios; en las que exista mala fe del titular; las obligaciones relacionadas con actos y operaciones ilícitas que se ubiquen en los supuestos del Artículo 400 Bis del Código Penal para el Distrito Federal en Materia de Fuero Común y para toda la República en Materia de Fuero Federal.

23. ¿Cómo se calculará el monto que recibiré por parte del IPAB?

Para la determinación del saldo a pagar por concepto de Obligaciones Garantizadas, el IPAB deberá considerar el saldo compensado de las Obligaciones Garantizadas contra el saldo que se encuentre vencido de los derechos de crédito a favor de la propia Institución, derivados de las operaciones activas de conformidad con el artículo 175 de la LIC.

El monto a ser cubierto, de acuerdo con lo establecido en la LPAB, quedará fijado en UDIs a partir de la fecha en que la Institución de que se trate entre en estado de liquidación, independientemente de la moneda en que las Obligaciones Garantizadas a cargo de la Institución, estén denominadas o de las tasas de interés pactadas.

En caso de que una persona tenga más de una cuenta en una misma Institución y la suma de los saldos excediera el límite señalado en el artículo 11 de la Ley, el IPAB únicamente pagará hasta dicho límite, prorrateándolo entre las cuentas en función de su saldo.

24. Si mis depósitos garantizados eran mayores al límite cubierto por el IPAB (400 mil UDIS), ¿qué debo hacer?

Sin la necesidad de registrarse previamente en el Portal de Pagos IPAB (https://apps.ipab.org.mx/PCOP), todos los titulares garantizados que excedan el límite de la cobertura recibirán un cheque (al igual que todos los titulares con un saldo mayor a $9 mil pesos) como pago de sus ahorros hasta el límite garantizado por el seguro de depósitos. Este límite es de 400 mil Unidades de Inversión (UDIS), que al 1° de julio de 2020 equivalían a $2,578,066.40.

Aquellos con montos por encima del límite de cobertura deben esperar a los resultados de la liquidación de Banco Ahorro Famsa. Una vez que se hagan líquidos sus activos, esto es, que se venda su cartera, inmuebles y demás bienes, Banco Ahorro Famsa (y no el IPAB) es el responsable de pagar los pasivos reconocidos, en el orden de prelación previsto en la Ley de Instituciones de Crédito.

Así, de conformidad con lo dispuesto por el artículo 193 de la Ley de Instituciones de Crédito, el monto excedente de los depósitos garantizados que no cubra el IPAB, podrá ser reclamado por los titulares de las operaciones directamente a Banco Ahorro Famsa.

25. ¿Se verá afectado mi poder adquisitivo debido al tiempo transcurrido entre el aviso relativo a la liquidación del Banco y el pago de mis depósitos?

No. Los saldos de sus operaciones quedarán fijados en UDIS, la cual es una unidad económica indizada a la inflación. Al momento de realizar el pago se hará la conversión de UDIS a pesos mexicanos, tomando en cuenta el valor vigente de la UDI en esa fecha.

26. ¿Qué pasa con las operaciones a mi favor y a cargo del Banco que no son consideradas obligaciones garantizadas?

El IPAB no cubre el monto de las mismas, pero los titulares de dichas operaciones conservan su carácter de acreedores frente al Banco y pueden ejercer en contra del mismo las acciones que conforme a la legislación aplicable les correspondan para exigir el pago de las operaciones a su favor.

27. ¿Existe diferencia entre titularidad de la cuenta y firmas autorizadas para retiro de dinero?

Sí. El titular o titulares de la cuenta son los “dueños” del dinero que se encuentra depositado en el Banco; sin embargo, estos pueden facultar a otra(s) persona(s) para que realice(n) retiros de la misma. Dicha autorización se establece generalmente en las tarjetas de firmas proporcionadas por el Banco en el que se tiene depositado el dinero, pero no implica que las personas autorizadas para firmar sean titulares de la cuenta. El titular o titulares son los únicos que pueden solicitar al IPAB el pago de las obligaciones garantizadas, por sí o a través de representantes.

28. ¿Qué debo hacer para solicitar el pago de mis depósitos?

El IPAB efectuará el pago de las Obligaciones Garantizadas a los Titulares Garantizados por el IPAB en un plazo no mayor a 90 días naturales, contados a partir de la fecha en que la Institución haya entrado en estado de liquidación, sin que sea necesaria la presentación de una solicitud de pago, tomando como base la información que la Institución en Liquidación mantenga en sus sistemas automatizados de procesamiento y conservación de datos a los que hace referencia el Artículo 124 de la LIC.

Pensiones

29. Soy pensionado del Instituto Mexicano del Seguro Social (IMSS) o del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE). ¿Qué debo hacer?

Quienes recibían su pensión mediante transferencia o pago electrónico abonado a una cuenta contratada a su nombre con Banco Ahorro Famsa, deberán ingresar al Portal de Pagos IPAB en la liga https://apps.ipab.org.mx/PCOP/ y realizar el registro correspondiente, a fin de que se realice el pago del saldo garantizado de su cuenta. Si contaban con un saldo mayor a $9 mil pesos, no es necesario ingresar a este portal hasta recibir el cheque en su domicilio.

En caso de no tener una contratada a su nombre con Banco Ahorro Famsa, se sugiere ponerse en contacto con el IMSS o el ISSSTE a través de los canales que estos organismos han dispuesto para ello:

- IMSSgob.mx/imss Tel. 800 623 2323 (opción 3)

- ISSSTEgob.mx/issste Tel. 55 5448-8903

30. ¿Qué pasa con el dinero que tengo en la cuenta de mi AFORE?

Es importante mencionar que Banco Ahorro Famsa no mantenía vínculos patrimoniales ni operaba cuentas directas de alguna AFORE, por lo cual estos recursos no han sufrido afectaciones directas a causa de la revocación de este banco.

Para cualquier duda o consulta respecto a las AFORES, le sugerimos ponerse en contacto con la CONSAR al teléfono 55 1328-5000, o visitar su página de internet en www.gob.mx/consar

Llamadas BBVA

31. ¿Por qué me están contactando de BBVA por llamada o mensaje de texto (SMS)? ¿El pago de mis ahorros se puede realizar vía transferencia electrónica?

Los ahorradores de Banco Ahorro Famsa con un saldo garantizado mayor a $9 mil pesos que tenían una cuenta contratada en BBVA antes del 1° de julio, estarán recibiendo un SMS y una llamada telefónica invitándolos a elegir libremente si desean recibir el pago de sus ahorros en Banco Ahorro Famsa por medio de una transferencia electrónica a su cuenta en BBVA. Este programa temporal venció el día martes 7 de julio de 2020. Para estos ahorradores, se estableció un centro telefónico de contacto especial de BBVA, al 55 5226-8963.

B. Acreditados

32. ¿Qué debo hacer si tengo un crédito contratado con Banco Ahorro Famsa?

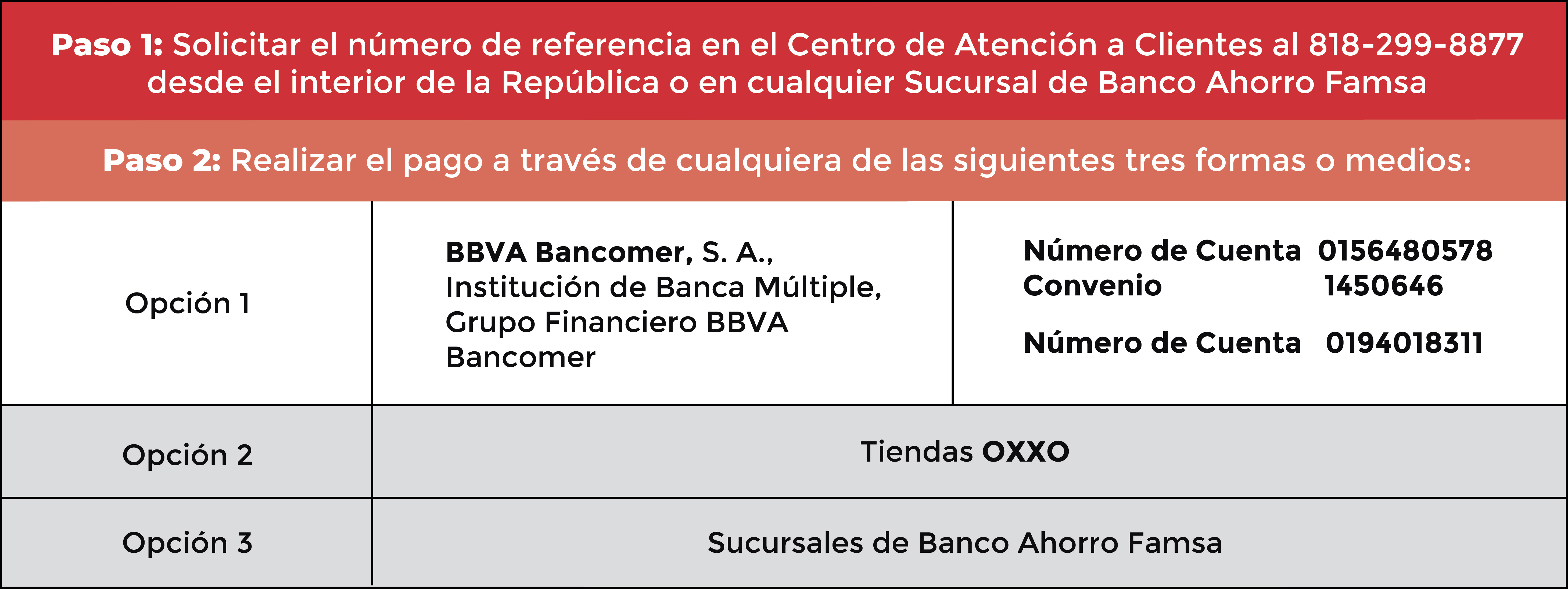

Con independencia de que Banco Ahorro Famsa se encuentre en un proceso de liquidación, los acreditados de Banco Ahorro Famsa deberán continuar realizando el pago de sus créditos conforme a lo siguiente:

Las sucursales de Banco Ahorro Famsa permanecerán abiertas a partir del día 2 de julio de 2020, en un horario de lunes a domingo de 10:00 a 18:00 horas, sin perjuicio de avisos al respecto emitidos por las propias sucursales.

Los servicios ofrecidos en estas sucursales incluirán la atención de consultas de información y la presentación de una solicitud de pago de obligaciones garantizadas.

C. Información General de la Resolución de Banco Ahorro Famsa

33. ¿Qué ha sucedido con Banco Ahorro Famsa?

Derivado de la revocación de la autorización para organizarse y operar como Institución de Banca Múltiple a Banco Ahorro Famsa, S.A., por parte de la Comisión Nacional Bancaria y de Valores (CNBV), la Junta de Gobierno del Instituto para la Protección al Ahorro Bancario (IPAB) aprobó se proceda al Pago de Obligaciones Garantizadas, es decir, pagar a los ahorradores de este banco aquellos depósitos que están protegidos en términos de la Ley de Protección al Ahorro Bancario y de la Ley de Instituciones de Crédito. Para más información, consulte la página de Internet www.gob.mx/ipab.

D. Cuotas IPAB y Fondo de Protección al Ahorro

34. ¿De dónde salen los recursos para hacer el pago de los depósitos garantizados?

De las cuotas mensuales que pagan los bancos Comerciales autorizados para operar en México. Es decir, provienen de recursos privados por los servicios y operaciones bancarias que dichas instituciones realizan.

35. ¿Por qué los bancos pagan cuotas al IPAB?

Para poder brindar el servicio de banco en nuestro país, es necesario contar con una licencia o autorización de parte de las autoridades que regulan el Sistema Financiero; lo que implica que se debe pagar una cuota o contribución al Sistema de Protección al Ahorro Bancario administrado por el IPAB.

Dicho Sistema, se creó en beneficio de los ahorradores que realizan operaciones bancarias consideradas como depósitos garantizados en primer lugar; y también tiene como objetivo, resolver al menor costo posible, bancos con problemas de solvencia y liquidez.

36. Si un Banco no tiene depósitos de ahorradores, ¿Debe pagar cuota?

Sí, en virtud de que el Banco al formar parte del Sistema Financiero Mexicano, debe contribuir a su estabilidad, así como a la estabilidad económica del País.

En México, por mandato de Ley, todos los bancos con autorización para operar, están obligados a pagar la cuota que es la contribución al fondo de protección al ahorro bancario, y este pago es independiente del tipo de negocio del banco o el mercado objetivo al que están dirigidos. El pago regular de la cuota, ayuda a distribuir el riesgo de las quiebras bancarias a lo largo del tiempo y entre los bancos asegurados.

37. ¿Cada cuándo pagan los bancos la cuota IPAB?

El pago de cuota es mensual.

38. ¿Qué sucede si un Banco no paga cuotas IPAB?

El IPAB, tiene la facultad de imponerle una sanción que puede ser del 30 por ciento y hasta el 100 por ciento de la cuota omitida, independientemente de que se cobre la cuota que debió haber pagado y su actualización.

39. ¿Alguna vez un Banco no ha pagado cuota?

No, el IPAB siempre ha estado atento a que todos los bancos cumplan con su obligación de pago, para lo cual, cuenta con procedimientos que le permiten vigilar la adecuada captación de las cuotas.

40. ¿Cómo se determinan las cuotas IPAB?

Las cuotas se determinan a partir de la información proporcionada por los bancos relativa a sus operaciones pasivas, de acuerdo a lo estipulado en el artículo 46 de la Ley de Instituciones de Crédito, para lo cual, deben reportar dicha información conforme a lo establecido en las Disposiciones de Cuotas emitidas por el IPAB.

Una vez que se cuenta con la información y se determina el promedio del saldo diario total reportado por cada Banco, se multiplica por un factor anual de 4 al millar, es decir, por cada mil pesos se pagan 4 pesos.

41. ¿Cómo se genera el Fondo IPAB?

El Fondo se origina a partir de separar el 25 por ciento del total de cuotas pagadas por los bancos, menos gastos de operación y administración del IPAB. Con esto, se crea una reserva que permite garantizar el cumplimiento del objetivo del IPAB; que es, establecer un sistema de protección al ahorro bancario y regular los apoyos financieros que se otorguen a las instituciones de banca múltiple para la protección de los intereses del público ahorrador.

42. Además del pago de depósitos asegurados, ¿qué otro uso tiene el Fondo IPAB?

Cubrir los costos de resolver o liquidar un banco. El IPAB por mandato de ley, es el responsable de garantizar que la posible resolución de un banco, pueda realizarse de manera rápida y al menor costo posible, contribuyendo a la estabilidad del sistema financiero.

43. ¿Se podrían aumentar las cuotas para regenerar el Fondo IPAB?

Sí, de acuerdo a lo señalado en la Ley de Protección al Ahorro Bancario, en caso de que el IPAB no cuente con los recursos suficientes para hacer frente a sus obligaciones, se pueden establecer cuotas extraordinarias adicionales, equivalentes al 3 al millar sobre el importe de las operaciones pasivas de las instituciones. Es importante mencionar que, la suma de las cuotas ordinarias –mismas que corresponden al 4 al millar sobre el importe de las operaciones pasivas de las instituciones– y las extraordinarias (3 al millar adicional), no pueden exceder en un año del 8 al millar sobre el importe total de dichas operaciones pasivas.

E. Seguimiento a Solicitudes de Pago

44. ¿En cuánto tiempo darán respuesta a mi Solicitud de Pago?

El IPAB cuenta con 90 días naturales a partir de que el interesado presenta una Solicitud de Pago para dar respuesta a dicha solicitud. El Instituto puede resolver de manera favorable o no favorable, según sea el caso.

45. ¿En qué casos puedo presentar una Solicitud de Pago?

Se puede presentar una Solicitud de Pago en los casos siguientes:

- Titulares con inconsistencias en identificación, domicilio, teléfonos y/o saldo;

- Beneficiarios de titulares fallecidos;

- Depósitos que garantizan una operación crediticia;

- Titulares con saldos mayores a la cobertura de 400 mil UDIS;

- Titulares exceptuados por el artículo 10 de la LPAB;

- Cheques de caja devueltos;

- Cuentas bloqueadas; y

- Cualquier otra situación en la que el depositante no haya recibido sus recursos o no esté de acuerdo con el monto correspondiente.

- Para obtener la reposición del cheque por el pago de los ahorros garantizados en caso de que este se haya dañado

46. ¿Cómo doy seguimiento a mi Solicitud de Pago?

Podrá dar seguimiento a su Solicitud de Pago acudiendo directamente a las sucursales de Banco Ahorro Famsa o al módulo de atención del IPAB.

Asimismo, transcurridos los 90 días naturales desde la fecha en que se generó la solicitud, el IPAB dará respuesta, de manera favorable o no favorable, según sea el caso, a través del correo electrónico que proporcionó al tramitar la misma.

F. Emisión de Orden de Pago

47. ¿En qué casos se emitirán Órdenes de Pago?

Las Órdenes de Pago se generan solamente para personas físicas con saldos mayores a 9 mil pesos y hasta el límite de cobertura.

Se generan a través de una Solicitud de Pago (presentada en el IPAB o en cualquier sucursal de Banco Ahorro Famsa) cuando:

- El cliente ha tenido algún problema con su cheque (extravío del documento por parte del cliente o de la empresa de mensajería, cheque devuelto por alguna razón una vez que fue depositado en algún banco (incluyendo una activación incorrecta).

- Daño al documento (se rompió, se manchó, se cortó el documento al abrirlo, etcétera).

La generación de una Orden de Pago no es “a petición del cliente”, es a criterio del supervisor en el proceso de atención de solicitudes. Es indispensable, que cuando el cliente presente una Solicitud de Pago, se proporcione todo el soporte documental que acredite la razón por la cual no ha podido cobrar su recurso.

G. Cheques de Caja

48. ¿Qué pasa si tengo un Cheque de Caja?

Deberá de presentar una Solicitud de Pago en el IPAB o en cualquier sucursal de Banco Ahorro Famsa, con todo el soporte documental: el cheque de caja, su identificación y su último estado de cuenta de Banco Ahorro Famsa.

Una vez generada la Solicitud de Pago, el IPAB la envía a la instancia de análisis para que resuelva conforme a la normatividad vigente. A partir de la tramitación de la Solicitud de Pago por parte del depositante, el IPAB cuenta con 90 días para atender dicha solicitud y generar una resolución, ya sea favorable o no favorable.