- Los Planes registrados cubren a 1.4 millones de trabajadores

- El valor de los activos administrados por los Planes asciende a $486,332 millones de pesos (2.5% del PIB)

La Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) publica hoy el reporte anual sobre los Planes Privados de Pensiones (Planes) 2016, el cual brinda información estadística sobre la cobertura, beneficios, recursos financieros e inversión de los Planes en México.

Los Planes forman parte del denominado “Pilar 3” (ahorro voluntario complementario), ya que sus beneficios son adicionales a las pensiones que ofrecen los sistemas de pensiones obligatorios.

La CONSAR publica este reporte desde 2006 para estimular mayor debate en el país respecto a las fortalezas y debilidades de los distintos componentes de la arquitectura pensionaria con la que cuenta el país para enfrentar el reto del envejecimiento poblacional.

En este sentido, el Sistema de Registro Electrónico de Planes de Pensiones (SIREPP) permitió recabar, en el periodo ordinario de registro (enero – mayo) de 2016, información de 2,017 Planes, patrocinados por 1,803 empresas que ofrecen un esquema voluntario de ahorro previsional a sus trabajadores.

- Desde que inició el registro electrónico de Planes (2006), el número de razones sociales y de Planes se ha incrementado 23.8%.

El reporte destaca la evolución de la estructura de los Planes en sus variantes de:

- Esquemas de Beneficio Definido (BD), en el que la pensión se determina en función del salario y/o años de servicios y el costo del plan es asumido en su totalidad por la empresa, cuya importancia decrece acorde con las tendencias internacioninterne menor peso de BD.

- Esquemas de Contribución Definida (CD), en el que la pensión depende del saldo acumulado en la cuenta del trabajador y las aportaciones suelen ser solamente del patrón o una combinación de aportación patronal y del trabajador.

- Esquemas Híbridos, que conjugan características de los dos anteriores.

- Estos planes de Pensiones cubren a 1.4 millones de trabajadores.

Asimismo, el reporte detalla que dentro de los Planes de contribución definida, existen tres variantes de contribuciones:

1. Aportaciones incentivadas (Matching Contributions): cuando la empresa condiciona su aportación a la del trabajador.

2. Aportación fija de la empresa (incondicional): cuando la empresa siempre aporta, sin importar si el trabajador lo hace.

3. Aportaciones voluntarias del trabajador (sin incentivo): cuando el trabajador realiza aportaciones voluntarias a su cuenta individual, sin que la empresa complemente dichas aportaciones.

- La edad promedio de los trabajadores activos se ubica en 36.5 años.

- Los Planes acumulan $486,332 millones de pesos (2.5% del PIB), administrándolos a través de fideicomisos abiertos en bancos o casas de bolsa.

- Durante 2015 se realizaron aportaciones por $20,139 millones de pesos y erogaciones por $36,645 millones de pesos.

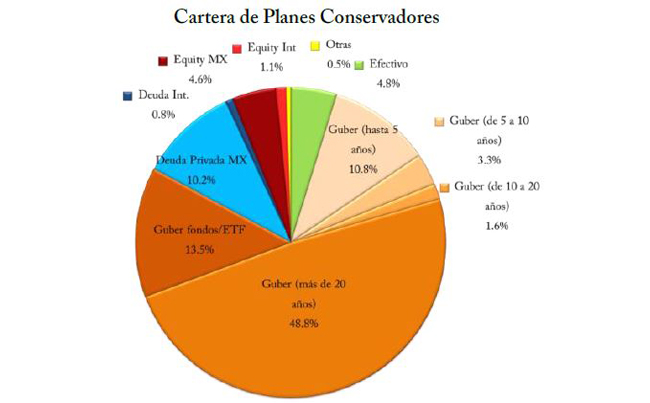

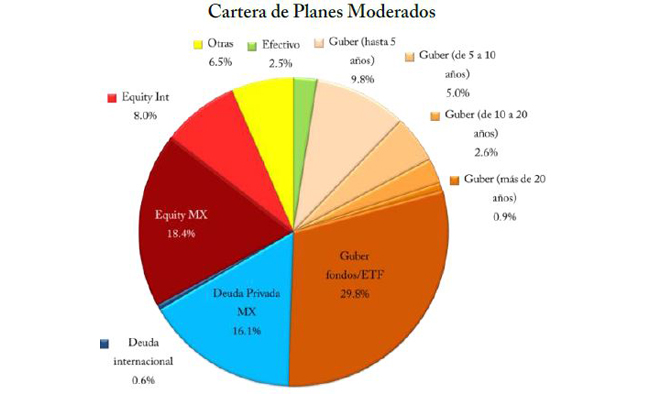

- Las carteras muestran un grado distinto de diversificación, dependiendo del perfil que reportan:

- Los Planes conservadores invierte hasta 78% en deuda gubernamental (preferentemente de corto plazo), mientras que los Planes moderados y agresivos invierten 48% y 34% respectivamente.

- Los Planes conservadores invierte el 5% en renta variable nacional, mientras que los Planes moderados y agresivos invierten 18% y 52% respectivamente.

Los Planes Privados de Pensión pueden ser un excelente incentivo tanto para las empresas como para los empleados que se benefician de estos; sin embargo, es necesario continuar fortaleciendo esta industria y avanzar en múltiples frentes tales como:

- Existen temas relevantes que deben discutirse y regularse adecuadamente, como son la supervisión de la salud financiera de los planes (nivel de fondeo), las buenas prácticas de administración (afiliación, valuación actuarial) y de inversión de los recursos (régimen de inversión). Todo ello, pensando en proteger los intereses de los participantes y construir un tercer pilar más robusto y mejor interconectado con el sistema nacional de pensiones.

El reporte anual completo puede consultarse AQUÍ

Boletín 39/2016