Desafortunadamente, estas tres condiciones no necesariamente se cumplen en la práctica para un número significativo de trabajadores.

El presente blog analiza las razones de por qué los ahorradores no suelen cumplir con estas tres condiciones así como las características del Sistema de Ahorro para el Retiro (SAR) que lo hacen un “mercado atípico”. Estas características hacen necesaria una regulación y supervisión por parte de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

Características del SAR

Las características del SAR no corresponden a los rasgos de un mercado “tradicional” de productos y servicios. Por el lado de la oferta, existe un número relativamente pequeño de empresas (AFORE) que ofrecen los servicios de administración e inversión del ahorro para el retiro de los mexicanos. Por el lado de la demanda, el ahorro para el retiro es obligatorio dado que la afiliación y la contribución a este Sistema son automáticas una vez que un trabajador formal cotiza a la seguridad social; además, los ahorradores tienen poco involucramiento con su cuenta individual y, generalmente, son poco sensibles al precio y a la calidad del servicio proporcionado por las Administradoras.

A continuación se enumeran las principales características de este mercado.

I. Consumo obligatorio

Los trabajadores del sector formal están obligados por Ley a tener una cuenta individual y a cotizar al SAR. Por ejemplo, si pensamos en el mercado de zapatos, los consumidores que compran zapatos generalmente lo hacen porque ellos así lo deciden voluntariamente, ya sea por precio y/o por calidad. Sin embargo, en el caso del SAR, los trabajadores ahorran de manera obligatoria. Cabe destacar que la obligatoriedad tiene el objetivo de generar montos mayores de consumo futuro, que de otra forma no existirían.

II. Beneficios en el largo plazo

Los consumidores del SAR, a diferencia de los consumidores de otros mercados tradicionales, adquieren un servicio que es poco “tangible”, dada su naturaleza de largo plazo (20, 30, 40 o más años), lo que genera baja disposición a sacrificar consumo presente para obtener consumo futuro. Es decir, suele crear cierto desapego de los ahorradores con su cuenta, al menos durante los primeros años en el Sistema.

III. El retiro tiene una connotación negativa

Muchos ahorradores en el Sistema asocian el concepto de retiro (jubilación) con algo negativo pues, para muchos -acorde con diversas encuestas-, se asocia con “el final” de la vida y con conceptos como la vejez, las enfermedades y la muerte. Este sentimiento exacerba el desapego de muchos ahorradores.

IV. Complejidad del Sistema

Si bien la CONSAR ha realizado múltiples esfuerzos durante los últimos años para ofrecer información a los ahorradores respecto al funcionamiento del sistema, la realidad es que el entendimiento del Sistema sigue siendo complejo; conceptos económicos y financieros suelen no ser entendidos por un segmento amplio de la población. A ello debe sumarse la complejidad del Sistema y el arreglo legal en el que operaran simultáneamente dos leyes (IMSS e ISSSTE) con beneficios y condiciones muy distintas para dos generaciones diferentes.

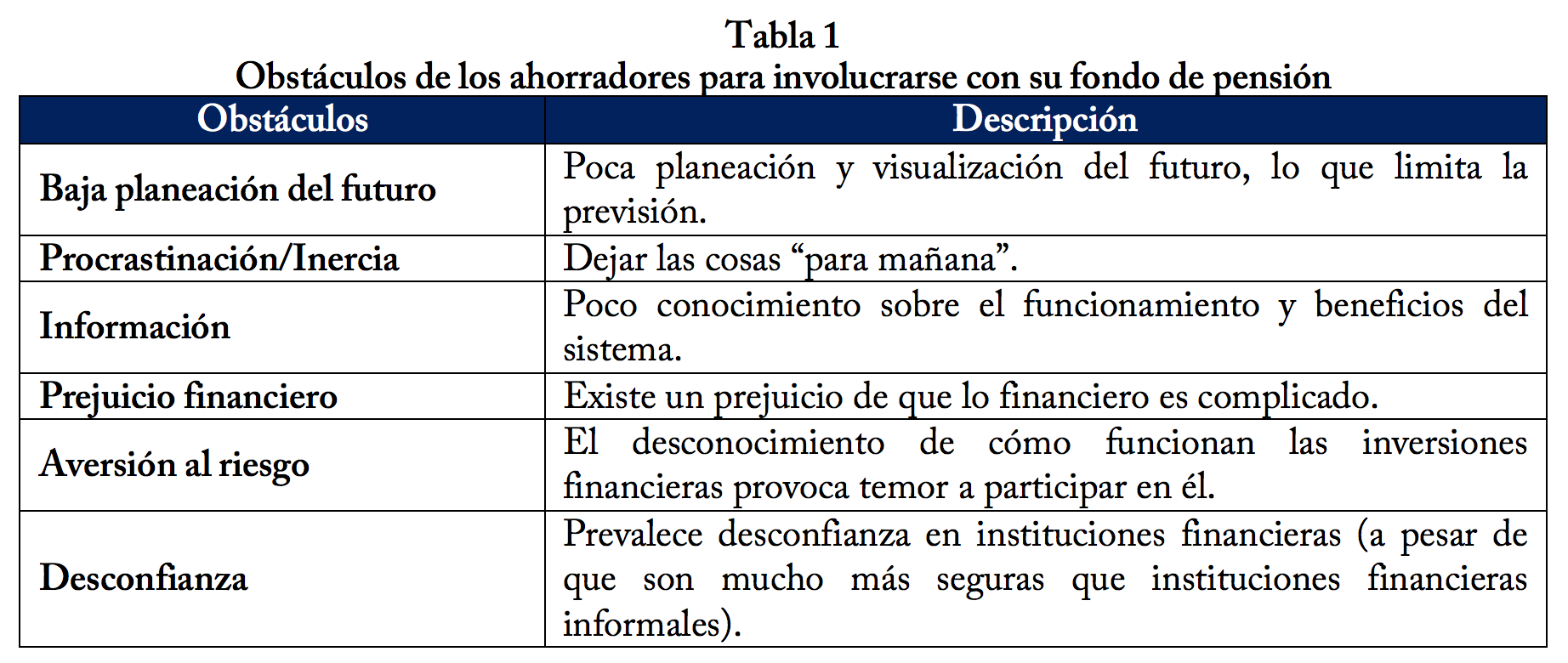

V. Poco involucramiento de los ahorradores

El consumo obligatorio así como diversos obstáculos, por ejemplo, la poca educación financiera y factores psicológicos, suelen conducir a que los trabajadores tengan poco involucramiento con su cuenta individual (ver tabla 1).

VI. Inelasticidad de la demanda

Las características mencionadas generan que los consumidores, por lo general, no respondan de manera “racional” a las variables de un mercado tradicional: precio y servicio. Es decir, los ahorradores del SAR son poco sensibles a la comisión, rendimiento y calidad de los servicios otorgados por las Administradoras. A este fenómeno se le conoce como “inelasticidad de la demanda”.[1] En un mercado tradicional, como el de zapatos, los consumidores eligen comprar los zapatos de mejor calidad y menor precio. Sin embargo, la evidencia muestra que el mercado de las AFORE no funciona así. De hecho, se estima que 9 de cada 10 traspasos son “promovidos” por agentes promotores.

VII. Incentivos desalineados

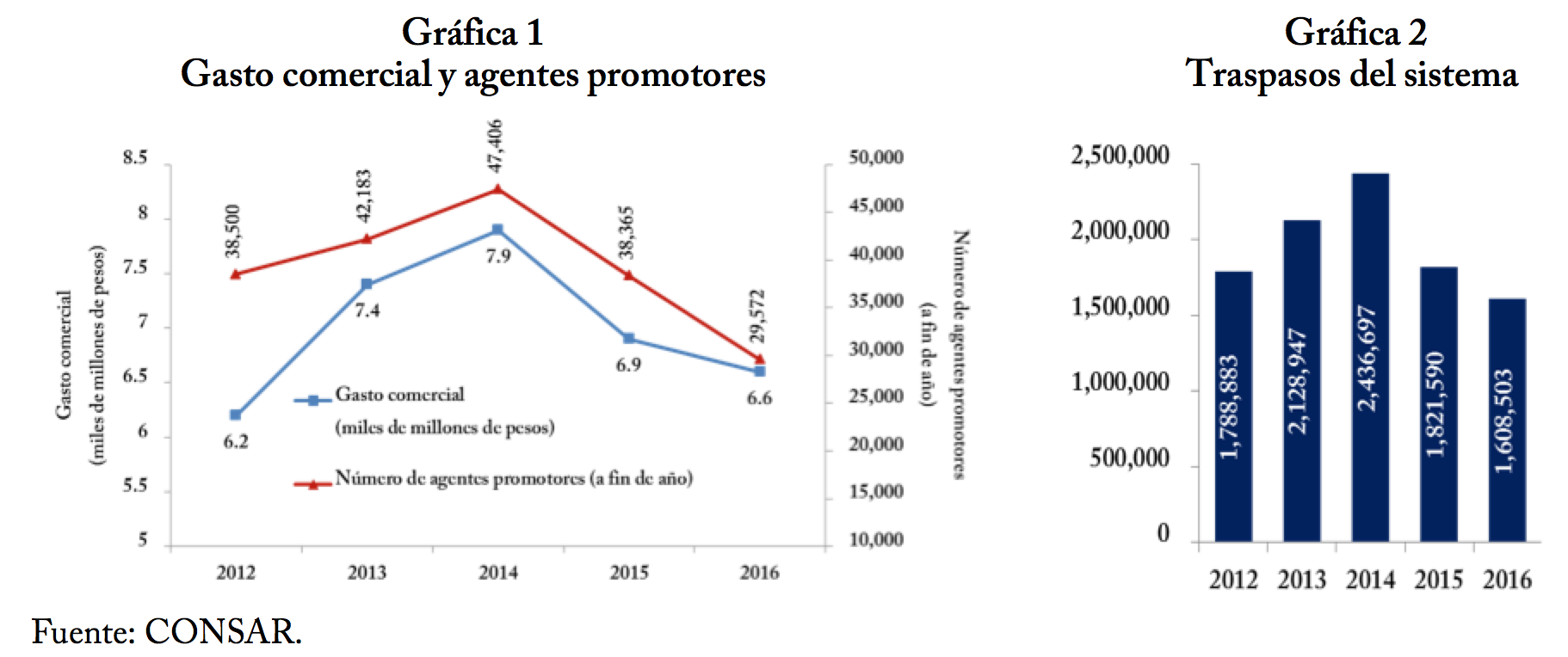

Las AFORE han buscado mecanismos alternativos (distintos a la comisión, rendimiento y servicios) para atraer a un mayor número de clientes (ahorradores): tradicionalmente, mediante la contratación de agentes promotores que logren persuadir a los ahorradores de traspasarse a su AFORE. Esto genera un excesivo gasto comercial que no necesariamente beneficia al trabajador.

En las gráficas 1 y 2 se observa que el gasto comercial, el número de agentes promotores y los traspasos del sistema presentan una estrecha relación, ya que su comportamiento se mueve en la misma dirección. Destaca que, posterior al 2014, ha habido una disminución en estas variables (en la siguiente sección se describe las razones de su reducción).

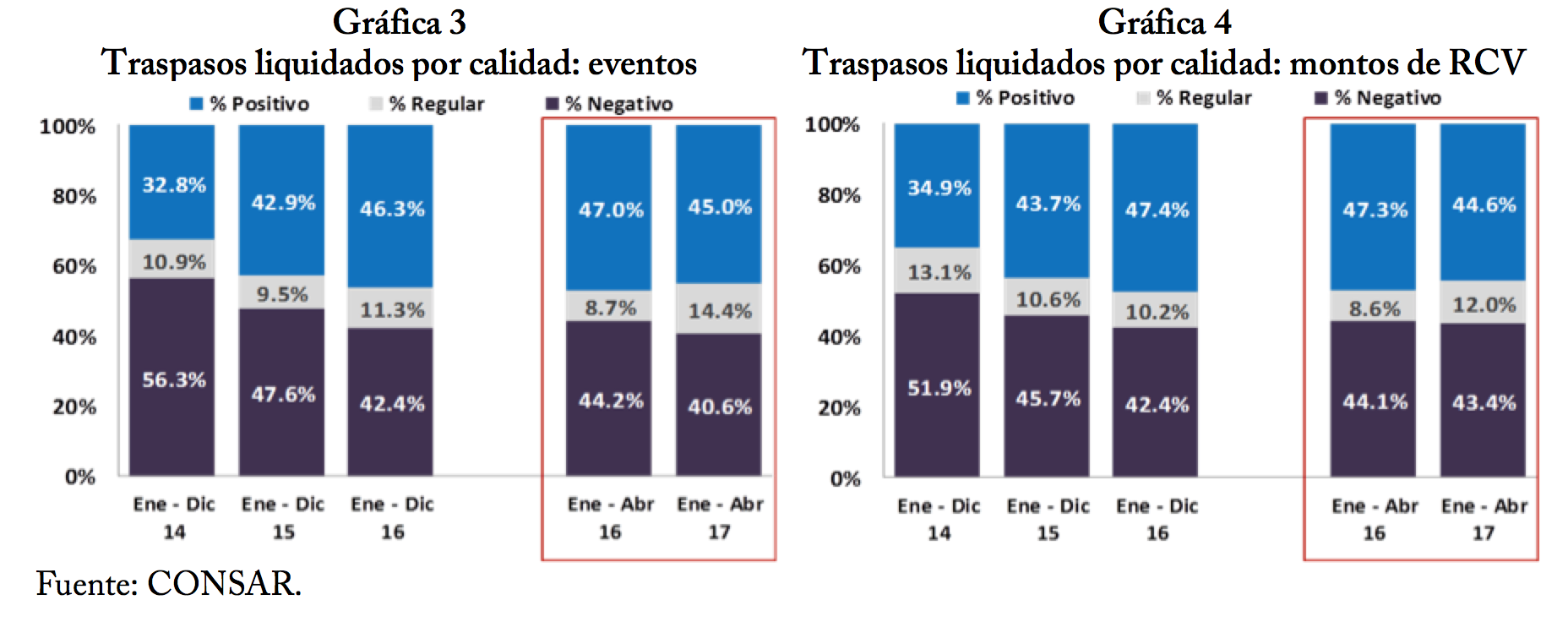

Adicionalmente, una proporción importante de los traspasos son considerados “negativos”, es decir, corresponden a ahorradores que se traspasan a una AFORE de menor rendimiento neto en comparación con la Administradora de origen.[2] Si bien estos traspasos han disminuido recientemente, gracias a diversas medidas regulatorias, éstos siguen representando 4 de cada 10 traspasos (gráficas 3 y 4).

Regulación y supervisión promovidos por la CONSAR

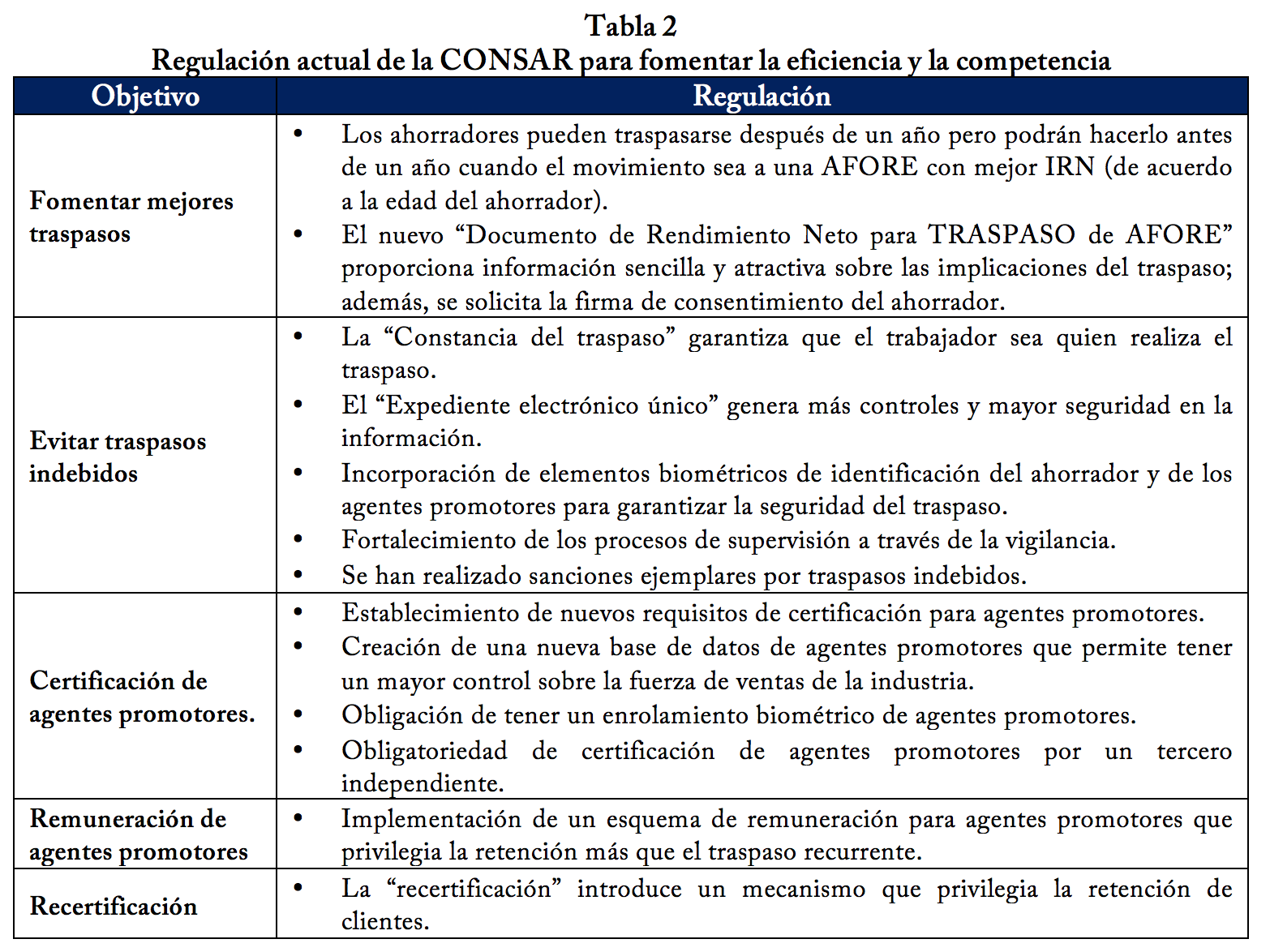

Derivado de las fallas de mercado en el sistema de pensiones, mencionadas anteriormente, durante los últimos años se ha establecido una regulación y supervisión más estricta. Asimismo, se han implementado acciones por parte de la CONSAR que permiten al ahorrador tomar mejores decisiones. El objetivo de la regulación consiste en atenuar o erradicar las vicisitudes del mercado que no permiten su óptimo funcionamiento.

Es importante mencionar que gran parte de la regulación relacionada con traspasos ha ido encaminada a fomentar mejores traspasos, evitar malas prácticas y a garantizar la identidad del trabajador que realiza el trámite. Para esto, se ha hecho uso de los nuevos recursos tecnológicos. A continuación un recuento (ver tablas 2 y 3).

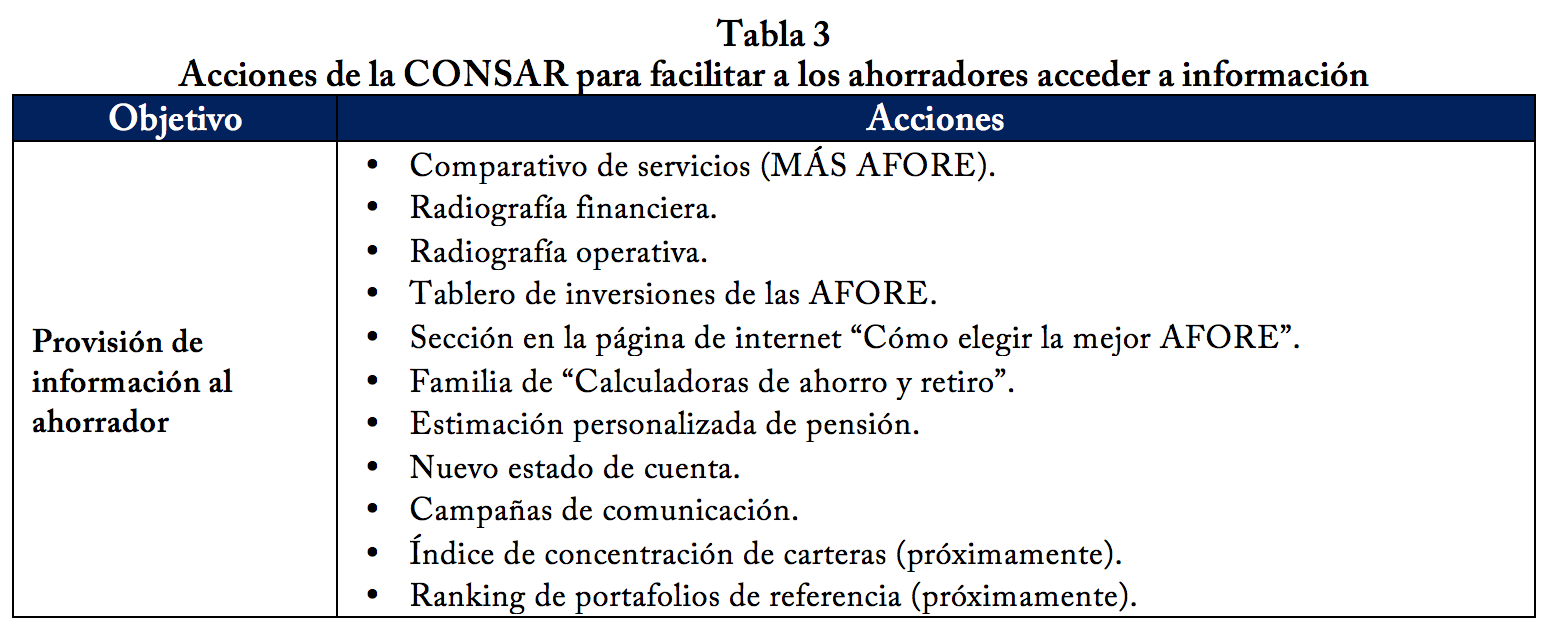

Adicionalmente, la CONSAR ha implementado acciones que facilitan a los ahorradores acceder a mayor información:

Cabe hacer mención que en 2014, la COFECE publicó el “Trabajo de investigación y recomendaciones sobre las condiciones de competencia en el sector financiero y sus mercados”.[3] Es importante mencionar que la regulación y las acciones llevadas a cabo por la CONSAR (mencionadas en las tablas 2 y 3) han seguido estas recomendaciones.

Es decir, en los últimos años se ha implementado una regulación y se han realizado acciones que buscan generar una sana competencia, en donde el trabajador tome decisiones informadas. Esto en beneficio del sistema y de los ahorradores.

Consideraciones finales

En este documento se han analizado las principales características de la demanda y la oferta en el SAR, haciendo énfasis en los retos de promover competencia entre las AFORE a partir de los traspasos.

Las “fallas de mercado” hacen fundamental la intervención gubernamental para fomentar y regular la competencia en el sector. En este sentido, la CONSAR ha logrado importantes avances como:

a) Menores traspasos de alta frecuencia (traspasos recurrentes sin valor alguno para el consumidor). En 2015, los traspasos se redujeron 25.2% y los montos 24.3% respecto a 2014, mientras que en 2016, los traspasos se redujeron 11.7% y los montos 24.4% respecto a 2015.

b) Mayor calidad de los traspasos (más traspasos de Afores de menores rendimientos netos a mayores).

c) Menor gasto comercial.

d) Menor número de agentes promotores.

e) Mejor supervisión; al respecto, fue la CONSAR la que detectó la práctica colusiva que eventualmente sancionó COFECE.[4]

f) Prácticamente la erradicación de los traspasos indebidos gracias a sanciones ejemplares.

g) Fin a prácticas que limitan la competencia.

___________________________________________

[1] Ver por ejemplo: Calderón, R., Domínguez, E. E., y Schwartz, M. J. (2008). Consumer confusion: the choice of AFORE in Mexico. International Monetary Fund e Impavido, G., y Lasagabaster, E. (2010). New policies for mandatory defined contribution pensions: Industrial organization models and investment products. World Bank Publications.

[2] El rendimiento neto se mide con el Indicador de Rendimiento Neto (IRN), el cual permite comparar el desempeño de las inversiones en el largo plazo.

[3] Para mayor detalle ver: http://www.gob.mx/consar/articulos/competencia-en-el-sar-la-vision-de-la-cofece

[4] En días pasados la COFECE emitió un fallo en el sanciona a algunas AFORE que celebraron acuerdos para limitar los traspasos; lo que disminuyó la competencia que existía entre ellas con el objetivo de reducir su gasto comercial.

Para mayor detalle ver: https://www.gob.mx/consar/prensa/cofece?idiom=es