Lo anterior es resultado de diversos esfuerzos de varios grupos que han luchado para que el rol de la mujer sea valorado como se merece y por su desempeño real, por ejemplo, en el sector económico; mismo que desde hace algunos años ha prestado atención no solo a las actividades de consumo de la mujer, sino también a las laborales-productivas, ya que las mujeres representan más de la mitad de la población mundial, pero contribuyen muy por debajo del 50 por ciento de la actividad económica, lo cual puede ser un pérdida de potencial.

Si bien las mujeres se han ido incorporando con mayor fuerza al mercado laboral, cerca del 60 % ocupa puestos en el sector informal. Por ello, la tasa de informalidad de las mujeres es marginalmente mayor que la de los hombres. Así mismo sus carreras salariales son, por lo general, más precarias que las de los hombres y esto se vuelve un camino largo que repercute hasta su jubilación, ya que incidirá negativamente en el monto que logren acumular al retiro, que es el principal determinante de sus ingresos en la vejez.

Se estima que, el saldo pensionario que los hombres podrían acumular durante su carrera laboral será 14.7 por ciento mayor que el de ellas. Esto es, por cada 100 pesos ahorrados por un hombre en su cuenta individual, una mujer acumulará 87.2 pesos, en promedio.

La principal fuente de ingresos de las personas adultas mayores difiere según el sexo, para las mujeres son “las transferencias” (59.3%), mientras que para los hombres es el ingreso por trabajo o negocio (58.4%). En ambos casos, los ingresos por trabajo disminuyen conforme aumenta la edad y cobran mayor importancia las transferencias y los programas sociales.

No olvidemos la esperanza de vida, de acuerdo con información publicada por Naciones Unidas, la esperanza de vida ha incrementado considerablemente en México; en la década de los 50, los hombres vivían en promedio 48.9 años y las mujeres 52.5, actualmente este indicador se ubica en 75.0 y 79.8 años, respectivamente. Se espera que en las próximas décadas continúe aumentando, alcanzando en 2050 los 81.9 años para los hombres y 84.8 para las mujeres, lo cual significa que las mujeres deben ahorrar más para vivir más años.

Algunas recomendaciones para mitigar un poco los temas de la baja aportación y la esperanza de vida para las Mujeres:

- Si se trabaja por cuenta propia, también se puede empezar a ahorrar para el futuro hay diversas opciones en las AFORE para trabajadores independientes.

- Entre más pronto se empiece a ahorrar para el futuro mayores son los beneficios

- Si se trabaja formalmente, podrán hacer diversos ejercicios sobre el monto que se necesita para incrementar el saldo de la cuenta AFORE en las Calculadoras de CONSAR.

- Guardar lo que sobre del mercado o el súper y apórtalo voluntariamente en la cuenta AFORE. Desde 10 pesos al día se puede empezar a ahorrar.

- Enseñar a los hijos el hábito del ahorro y empezar a construir con ellos su futuro pensionario: juntos es más fácil.

- Descargar la aplicación para teléfonos inteligentes “AforeMóvil”, donde podrá, de una manera segura y sencilla, conectarse con su AFORE, conocer el saldo de su cuenta, abrir una cuenta en caso de que no tenga, realizar estimaciones de su pensión, afiliar a sus hijos menores de edad a una AFORE y realizar aportaciones voluntarias en línea.

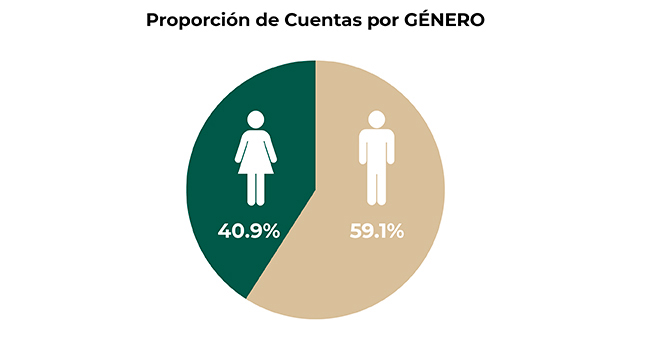

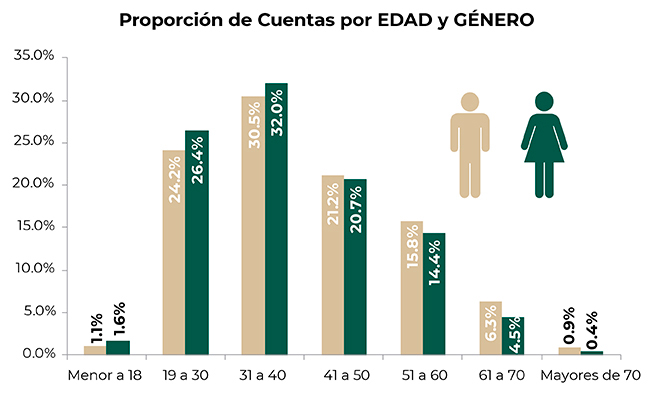

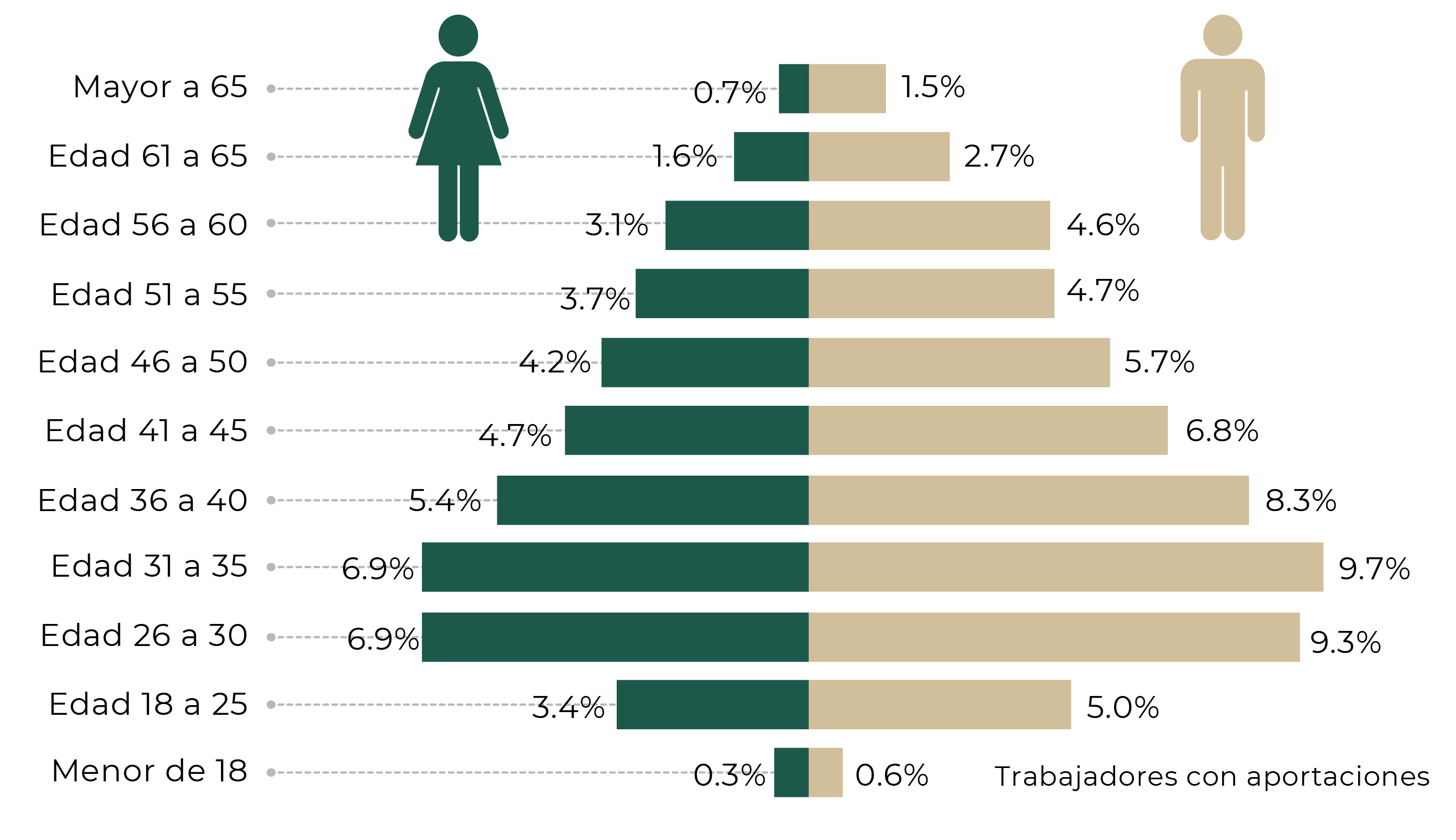

Datos actuales de las mujeres en el SAR:

- El 40.9% de las cuentas individuales registradas corresponden a MUJERES y el 59.1% a HOMBRES.

- Observamos que el 60.1% de las MUJERES tienen menos de 40 años, mientras que en los HOMBRES esta cifra representa el 55.8%.

- El 72.0% de las MUJERES tiene menos de 50 mil pesos ahorrados en su cuenta individual, mientras que en los HOMBRES esta cifra representa el 64.7%.

- Solo el 6.0% de las MUJERES tienen ahorro voluntario en su cuenta individual, mientras que en los HOMBRES esta cifra representa el 8.1%.

- Las mujeres realizan menos aportaciones de ahorro voluntario. Las MUJERES realizan el 41% de las aportaciones voluntarias en ventanilla mientras que los HOMBRES el 59%. En cuanto a las aportaciones a través de redes comerciales (7-Eleven, Circulo K, Extra, Telecomm, etc.) la cantidad de aportaciones es aún menor, 32% de MUJERES y 68% HOMBRES.

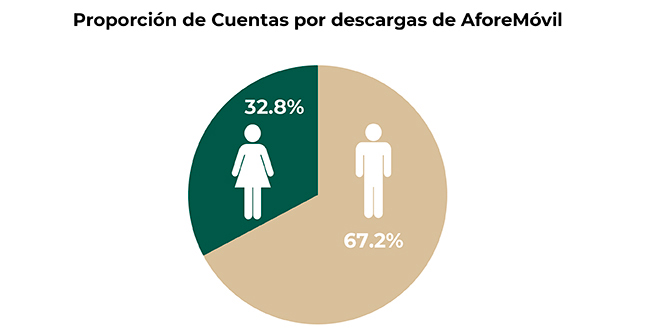

- Las MUJERES han realizado menos descargas de la de aplicación AforeMóvil. El 32.8% de las mujeres descargaron la aplicación AforeMóvil, mientras que los hombres el 67.2%.

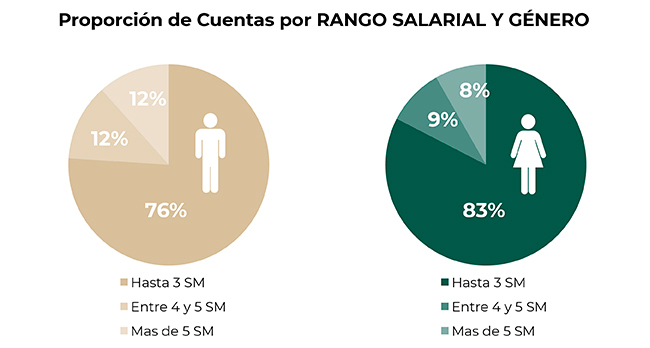

- El 91.7% de las MUJERES cotiza con menos de 5 salarios mínimos, mientras que en los HOMBRES esta cifra representa el 88.4%.

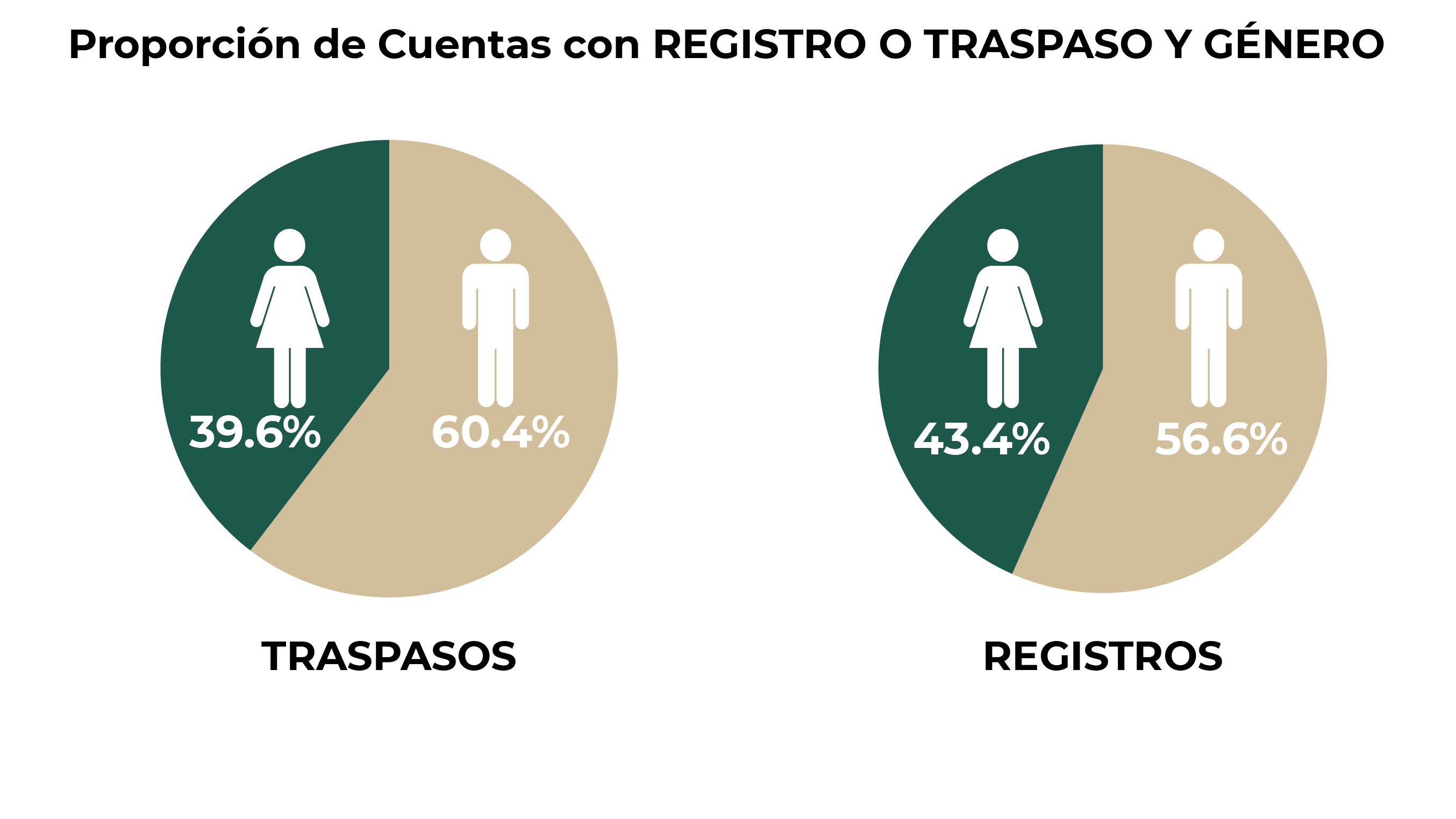

- Las MUJERES se Traspasan menos que los HOMBRES. En el último año, las MUJERES representaron el 39.6% del total de Traspasos entre Afores y el 43.4% de los Registros.

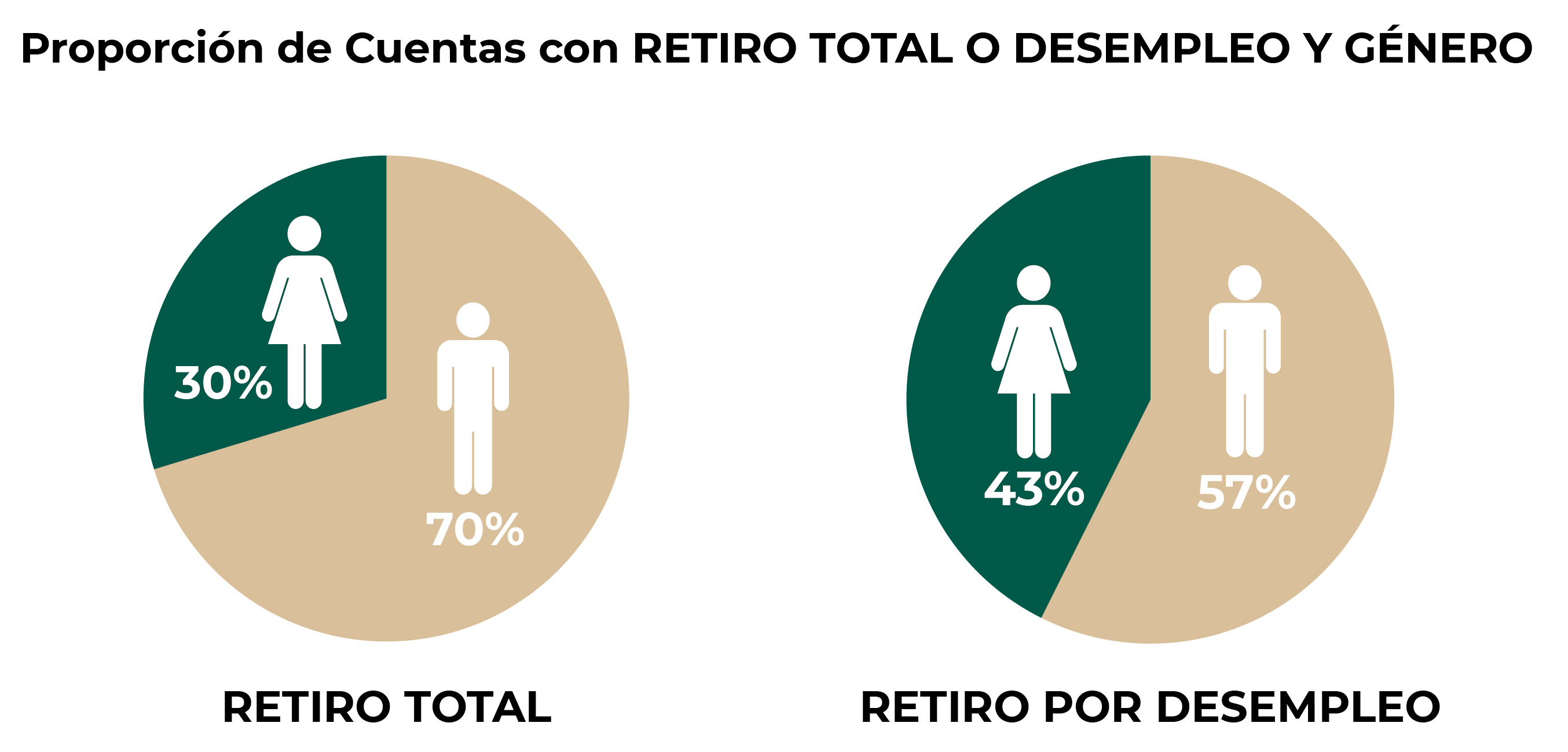

- Las MUJERES realizan menos Retiros Totales. En un año, las MUJERES representaron el 29.7% del total de Retiros Totales realizado en el SAR.

- Respecto a los Retiros Parciales por Desempleo, las MUJERES realizan proporcionalmente los mismos trámites que los HOMBRES, ya que representaron el 42.6% del total.

El camino trazado en materia de inclusión financiera de las mujeres mexicanas ha sido bueno, pero aún falta mucho por hacer; sin embargo, se espera que su participación en el SAR se incremente con el programa "incorporación de empleadas domésticas a la seguridad social" por parte del IMSS, cuyo piloto se estará implementando duratne 2019 para beneficiar a cerca de 2.4 millones de trabajadoras del hogar en México que no cuentan con seguridad social.

Todos los involucrados deberemos diseñar mecanismos que les permitan abrir cuentas individuales de ahorro para su retiro muy fácilmente, con el fin de que vayan construyendo un patrimonio pensionario que les permita mejorar su calidad de vida en la vejez.