Aspectos destacables

- Al cierre de mayo de 2018, el Sistema de Ahorro para el Retiro acumula 3.28 billones de pesos de ahorro pensionario, cifra que representan el 14.84% del Producto Interno Bruto del país.

- La recaudación del sistema suma un monto cercano a los 2.2 billones de pesos por concepto de Cuotas de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) (aportaciones tripartitas Trabajador – Patrón – Gobierno).

- Del total de recursos acumulados en el sistema de pensiones, 45% (1.48 billones) representan los rendimientos netos de comisiones que se han generado a lo largo del tiempo. El resto son las aportaciones tripartitas.

- Se han abierto 60,962,021 de cuentas, lo que para muchos mexicanos representa su primer y tal vez único contacto con el sistema financiero formal.

- Los rendimientos en los 21 años de historia del sistema de pensiones se ubican en 11.31% en términos nominales y 5.40% en términos reales, es decir, una vez descontada la inflación, lo que las sigue colocando como una excelente alternativa de ahorro en el país. Todos los ahorradores del sistema, tanto los de menores como los de mayores ingresos, se han beneficiado de estos.

- Se estima que el ahorro en la AFORE ya representa el segundo pilar patrimonial de los mexicanos, solo detrás de la vivienda.

- Se han destinado 1,151,336 millones de pesos del ahorro pensionario de los mexicanos al desarrollo de empresas mexicanas de distintos tamaños pertenecientes a distintos sectores de la actividad económica. Dentro de este monto se encuentra el financiamiento a la infraestructura y vivienda por 408,286 millones de pesos. Este ahorro ha propiciado un círculo virtuoso para el desarrollo.

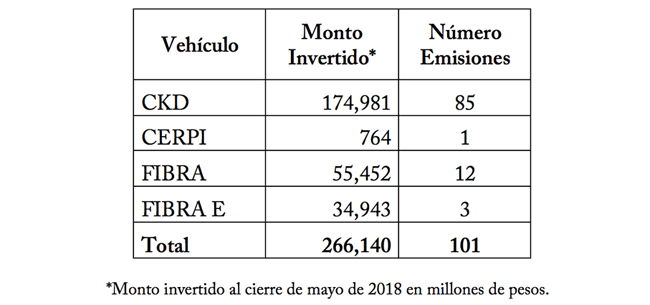

- El régimen de inversión ha evolucionado gradualmente gracias al fortalecimiento de las capacidades de inversión de las AFORE, lo que ha permitido ampliar el abanico de instrumentos y vehículos alternativos de inversión de largo plazo en los que estas pueden invertir como son los Certificados de Capital de Desarrollo (CKD), Certificados Bursátiles Fiduciarios de Proyectos de Inversión (CERPI), Fideicomisos de Infraestructura y Bienes Raíces (FIBRA) y Fideicomiso de Inversión en Energía e Infraestructura (FIBRA E). A la fecha las AFORE han participado en distintas emisiones de estos vehículos de acuerdo a lo siguiente:

- De las tres emisiones de FIBRA E en las que las AFORE han participado, dos de estas se colocaron recientemente, y corresponden la FIBRA de energía administrada por CFE Capital y la de infraestructura administrada por GACM (Grupo Aeroportuario de la Ciudad de México). A través de estas inversiones en las FIBRAs E, las AFORE participan directamente de los beneficios – a favor de los recursos de los ahorradores - de las mayores obras de infraestructura del país.

- Por otro lado, a la fecha se han autorizado 22 mandatos de inversión que operan un monto de 124,903.9 millones de pesos. A través de estos vehículos de inversión los ahorradores en el SAR pueden acceder a una amplia gama de inversiones en mercados internacionales a través de equipos profesionales especializados en administración de activos y manejo de riesgos financieros a nivel global.

- El sistema de pensiones ha coadyuvado de manera significativa a la profundización del sistema financiero nacional. Hoy los activos netos de las SIEFORE representan el 25.3% del ahorro interno del país. Asimismo, hace 21 años el plazo de colocaciones de deuda tanto del Gobierno Federal como de las empresas no excedía 365 días. Hoy, gracias a la estabilidad económica del país y a que el país cuenta con un inversionista institucional de largo plazo como son las AFORE, se dan inversiones que superan los 20 y hasta 30 años.

- Ha sido posible mantener una tendencia a la baja de comisiones que ha llevado el promedio del sistema de 1.9% en 2008 al 1.01% actual.

- El Ahorro Voluntario mantiene una tendencia ascendente y al cierre de mayo de 2018 suma $63,567.3 millones de pesos, cifra que casi triplica en términos reales a la cantidad de Ahorro Voluntario que había en el sistema al cierre de 2012 ($13,052.1 mdp).

- El sistema de pensiones ha entrado de lleno a la era de la digitalización al contar con más de 14.4 millones de Expediente Electrónicos de Identificación de trabajadores en el SAR, y en más de 10 millones de esos expedientes ya se cuenta con la autentificación biométrica.

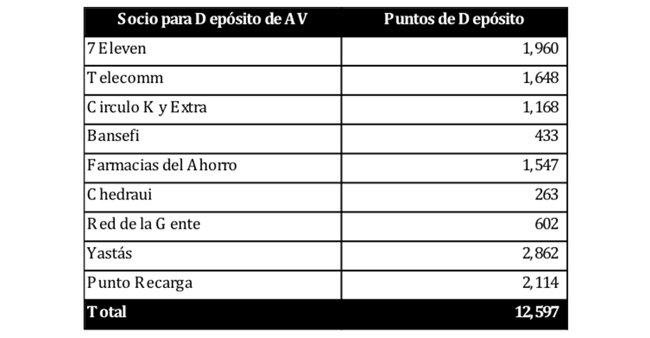

- El programa “Ahorrar en tu Afore nunca fue tan fácil” continúa fortaleciéndose. A mayo de 2018 se han incorporado 12,597 nuevos puntos de contacto para realizar ahorro voluntario entre los que destacan tiendas de conveniencia, supermercados, farmacias, tienditas de la esquina, entre otros, así como la facilidad de domiciliar el ahorro voluntario a través del portal www.e-sar.com.mx y la APP AforeMóvil, además de otras aplicaciones como Millas para el Retiro y Ulink de Uniteller.

Novedades en el Sistema de Pensiones

- Se lanzó un nuevo módulo de educación financiera en internet llamado “Ahorro y Futuro: La aventura de mi vida”, que a la fecha cuenta con 9,600 visitas, facilita el manejo de la cuenta AFORE a la vez de fortalecer las capacidades financieras y previsionales de la población joven y adulta. A diferencia de otros esfuerzos de educación financiera, “La aventura de mi vida” lo hace de una manera sencilla y dinámica que permite a las personas proyectarse, visualizar y elegir los proyectos de vida con los que construirán su propia aventura y metas alcanzables. (http://laaventurademivida.gob.mx/)

- Se sumaron al programa “Ahorrar en tu AFORE nunca fue tan fácil” 6 canales más a los ya existentes tales como a) Chedraui la primera cadena de tiendas de autoservicio a nivel nacional, b) Farmacias del Ahorro, c) la aplicación Millas para el Retiro”, donde el ahorrador podrá elegir qué porcentaje respecto del consumo mensual que realice con su cuenta bancaria se destinará a su cuenta de ahorro para el retiro, d) Yastás que incluye una red de comercios: tiendas de abarrotes, misceláneas, papelerías, ferreterías, mini súper y farmacias, e) la plataforma de envíos de dinero en línea “uLink” que permitirá realizar envíos de dinero desde Estados Unidos a la cuenta AFORE en México desde una computadora o un teléfono celular y con cargo a una cuenta bancaria, tarjeta de débito o tarjeta de crédito y f) Punto Recarga que se convierte en la décimo primera red comercial que acerca el Sistema del Ahorro para el Retiro a todos los sectores de la población incorporando a través de su plataforma tecnológica de comercios independientes (misceláneas, tiendas de abarrotes, papelerías, tlapalerías, y otros pequeños negocios).

- Se cuenta con un nuevo documento de “Estimación Personalizada de Pensión” que se envió a más de 21 millones de trabajadores.

- Se incorporaron nuevas funcionalidades a la “Calculadora de Ahorro y Retiro” para trabajadores cotizantes al IMSS que permitirán a cada ahorrador entender y reflexionar de mejor manera sobre su futuro pensionario), así como estimular una mayor toma de acción.

- El sistema cuenta desde el año pasado con AforeMóvil a la cual se han sumado nuevas funcionalidades que brindan a los usuarios beneficios adicionales relacionados a servicios de su cuenta AFORE entre los que destacan: retiros parciales por desempleo, incorporación del NSS y la consulta de saldos de la cuenta AFORE niños. Dicha aplicación cuenta con más 600 mil descargas, de los cuales 14,207 son ahorradores independientes.

- La aplicación AforeMóvil fue galardonada el año pasado por Netmedia Research en la categoría “Las más innovadoras del sector público”, así como con el premio “Interamericano de Innovación Financiera y Empresarial por el Fondo Multilateral de Inversiones (FOMIN) del Banco Interamericano de Desarrollo (BID) por ser una plataforma digital que centraliza los canales de información y servicio,

- Se cuenta hoy, para abonar a la transparencia del sistema, con un reporte anual llamado “La inversión de las AFORES con lupa” que revela la evolución anual de las inversiones de las 11 AFORES.(https://www.gob.mx/consar/documentos/reporte-anual-la-inversion-de-las-afores-con-lupa).

Dicho lo anterior, el sistema aún enfrenta grandes retos:

Algunos de estos son:

- El monto de ahorro obligatorio es insuficiente para garantizar una adecuada tasa de remplazo.

- Se requiere promover más activamente el Ahorro Voluntario a través de medidas conjuntas del gobierno y empresas.

- Se requiere flexibilizar aún más el régimen de inversión para poder continuar ofreciendo rendimientos competitivos.

- Se requiere integrar los pilares no contributivo y contributivo para lograr una mayor eficiencia y equidad en nuestro andamiaje pensionario.

- Se requiere incentivar que los trabajadores independientes y por cuenta propia se unan al SAR, ya que la cobertura pensionaria en el país se mantiene baja.

- Es indispensable seguir promoviendo acciones que incentiven la formalización en la economía para elevar la densidad de cotización.

- Hay que continuar con la tendencia descendente de comisiones.

- Hay que ampliar los productos disponibles al momento del retiro para enfrentar la etapa de desacumulación

- Es necesario profundizar en la educación financiera y cultura previsional de los mexicanos.