1. El papel de la infraestructura en el Desarrollo Económico

La infraestructura de un país es fundamental para fortalecer su desarrollo económico: incentiva la creación de empresas, mejora la competitividad de sus compañías, aumenta la productividad de los factores de producción (mano de obra y maquinaria), genera empleos mejor remunerados y, con ello, contribuye a mejorar los niveles de bienestar social.

La infraestructura es el conjunto de estructuras e instalaciones con las siguientes características:

- Requieren una inversión alta en comparación con otros activos y poseen una vida útil extensa, por ejemplo, el Nuevo Aeropuerto Internacional de la Ciudad de México.

- Son inmóviles, poseen una utilidad específica y requieren de una planeación técnica y sofisticada.

- Son proyectos con economías de escala y de red, por ejemplo las telecomunicaciones y la distribución de gas natural.

Para incrementar su productividad y capacidad de competir eficientemente en los mercados globales, un país debe contar con infraestructura adecuada. De acuerdo al Índice Global de Competitividad publicado por el Foro Económico Mundial 2017-2018, México se ubica en la posición 51 de 138 países evaluados (1).

En los últimos años México ha invertido cifras crecientes de recursos en infraestructura y debe continuar con ese camino para impulsar un mayor desarrollo del país. Las reformas estructurales que ha emprendido nuestro país recientemente, incrementaron las posibilidades de inversión en sectores estratégicos y en algunos que habían estado históricamente cerrados a la participación privada, como el sector energético. En los siguientes años se espera observar un número cada vez mayor de inversiones en proyectos de infraestructura en nuestro país generando empleo, ingresos tributarios e impulsando el desarrollo económico nacional.

Para llevar a cabo los grandes proyectos de infraestructura asociados con las reformas estructurales, será necesaria la atracción de capital nacional e internacional para su financiamiento.

2. La infraestructura como una clase de activo

Cualidades y riesgos de la infraestructura

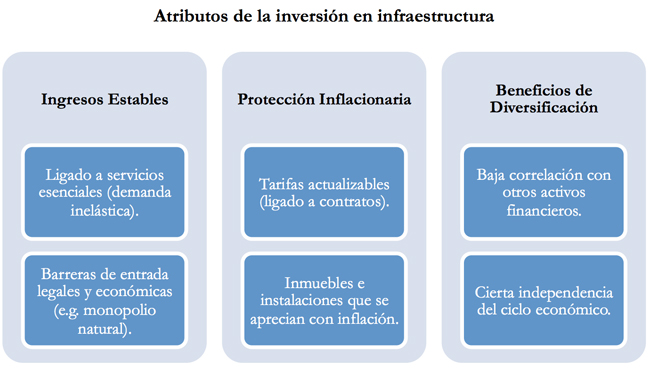

Para los inversionistas privados, la inversión en infraestructura puede resultar atractiva dado que puede generar un flujo de ingresos predecibles y estables durante un periodo largo, además, de una protección a la inflación. En cierto sentido, resulta comparable con los bienes raíces, salvo que la infraestructura posee una menor exposición a los ciclos económicos, lo que permite generar retornos esperados superiores, aun considerando un gasto relativamente mayor en el mantenimiento.

En el siguiente recuadro se presentan las ventajas de la inversión en infraestructura. Una de las principales es la baja correlación on otras clases de activos más tradicionales como renta variable y bonos, lo que permite mejorar el perfil de riesgo-rendimiento de las carteras de inversión. Los flujos económicos de proyectos de infraestructura son poco volátiles y sensibles al ciclo económico porque están ligados a servicios esenciales, como la energía o el agua.

Los proyectos de infraestructura, no obstante su atractivo, también presentan riesgos considerables que las AFORE deben evaluar cómo son el horizonte de inversión, la falta de liquidez y la especificidad de los activos, es decir, la imposibilidad de reconfigurarse para ser utilizado para otro fin. Los rendimientos a la inversión en infraestructura dependen también del potencial de crecimiento de la economía, las condiciones para realizar negocios, la fortaleza del estado de derecho (sistemas legislativos y regulatorios sólidos), la estabilidad política y la certeza de los derechos de propiedad.

Las inversiones en infraestructura suelen caracterizarse por generar una serie de flujos financieros, representados como una “curva J”: un periodo inicial de inversiones (flujos negativos) que puede durar varios años, dependiendo de la complejidad del proyecto, seguidos de una serie esperada de flujos positivos que se generarán a partir del cobro por el servicio prestado o de los productos generados. Por ello, la infraestructura es una clase de activo adecuada para inversionistas de largo plazo, como los fondos de pensiones.

El papel de los inversionistas institucionales

Los inversionistas institucionales en todo el mundo han incrementado su participación en el financiamiento de proyectos de infraestructura atraídos por las ventajas que obtienen de esta clase de activo. En particular, para las aseguradoras y los fondos de pensiones es atractivo invertir en un horizonte de largo plazo, acorde con la duración de sus pasivos, la cual, para el caso de los fondos de pensiones, está dado en décadas. Adicionalmente, este tipo de inversiones ha presentado mejores rendimientos que otros activos tradicionales como bonos soberanos y deuda corporativa.

Los inversionistas pueden financiar distintas fases del proyecto, por ejemplo, puede participar desde la fase de construcción, a lo que se le conoce como “greenfield”, o puede invertir en infraestructura que ya se encuentra operativa, a lo que se le conoce como “brownfield”. El perfil de riesgo y rendimiento se incrementa conforme se invierte en etapas más tempranas del proyecto y se invierte en capital en lugar de deuda.

Los inversionistas institucionales cuentan con distintas formas para invertir en proyectos de infraestructura. Pueden hacerlo a través de la adquisición de empresas, privadas o listadas en bolsa, que se dediquen al desarrollo de proyectos de infraestructura. También pueden invertir en la deuda de estas empresas, incluyendo préstamos. Finalmente, los inversionistas institucionales pueden participar en fondos de capital, privados o públicos (listados), los cuales se enfocan en infraestructura. Estos fondos son creados por administradores especializados en determinados sectores, por ejemplo la energía o el transporte. A dichos administradores se les conoce como General Partners (GP) y se encargan de seleccionar y administrar un portafolio diversificado de proyectos.

El historial y la experiencia del GP resultan cruciales para atraer a los inversionistas institucionales. Las decisiones de inversión se basan en estándares internacionales que consideran el deber fiduciario de los inversionistas institucionales y los requerimientos mínimos de transparencia y buen gobierno corporativo, como por ejemplo, la información que se comparte con los inversionistas del fondo (Limited Partners o LP) y la participación de estos en las decisiones de inversión.

3. Inversión en infraestructura por parte de las AFORE

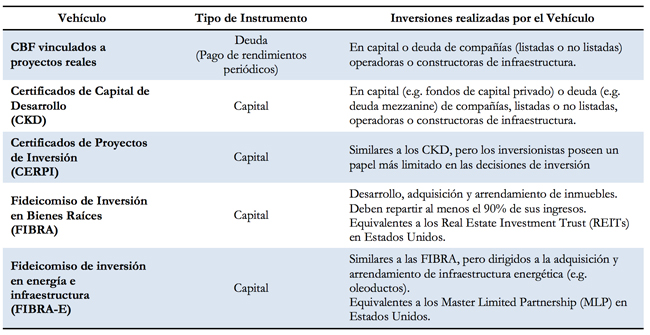

La LSAR establece que las AFORE deben adquirir valores que sean objeto de oferta pública, a través de colocaciones primarias o a través de operaciones de mercado abierto. De igual manera, la LSAR prohíbe que las AFORE adquieran el control de empresas o de proyectos que financian. Estas limitantes provocan que la exposición a infraestructura se acote a los siguientes vehículos:

- Acciones o deuda de empresas listadas que desarrollan o administran infraestructura. La inversión puede ser en directo, a través de fondos (ETF o fondos mutuos), mandatos o derivados. En este grupo de vehículos se encuentra la deuda emitida por empresas productivas del estado, como Pemex o CFE

- Fondos especializados, creados bajo una figura de fideicomiso, los cuales emiten Certificados Bursátiles Fiduciarios (CBF), que son ofrecidos en oferta pública:

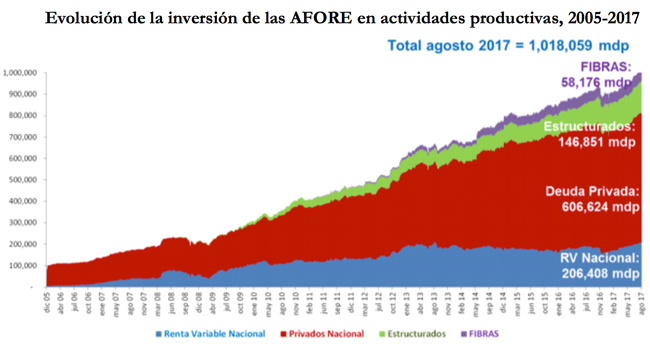

La inversión en actividades productivas en el sistema de pensiones superó en agosto de 2017 el billón de pesos, de los cuales, $384 mil millones se destina a financiar infraestructura:

- $146,851 millones de pesos se invierten a través de Instrumentos Estructurados (CKD y CERPI). Las AFORE cuentan actualmente con una capacidad para invertir más de $315,000 millones de pesos adicionales en este tipo de instrumentos.

- $58,176 millones de pesos se invierten en FIBRAs. Las AFORE cuentan con una capacidad para invertir más de $235,000 millones de pesos adicionales en este tipo de instrumentos.

- $107,564 millones de pesos se invierten en deuda emitida por Pemex y CFE.

- $52,650 millones de pesos se invierten en el sector vivienda, principalmente a través de certificados bursátiles emitidos por el Infonavit y Fovissste.

- $18,836 millones de pesos se invierten en certificados bursátiles vinculados a proyectos reales.

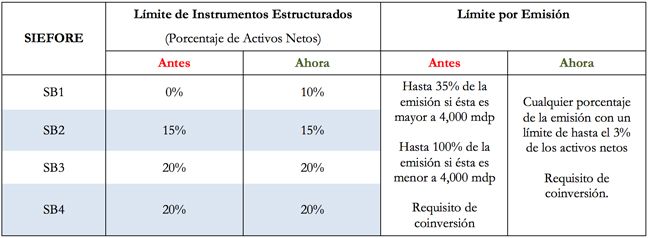

El Régimen de Inversión (RI) de las AFORE contempla distintos límites cuyo objetivo es procurar una correcta diversificación de las carteras de inversión. Recientemente, se publicaron en el Diario Oficial modificaciones al RI que responden a la necesidad que tienen las AFORE y sus co-inversionistas de tomar decisiones de inversión de manera más ágil y expedita, reaccionando con mayor flexibilidad a las oportunidades de inversión que ofrecen los proyectos productivos de gran escala.

La inversión en infraestructura cuenta con diferentes límites aplicables a las distintas clases de activos, límites de concentración, y límites por calificación crediticia.

Las inversiones que realizan las AFORE en infraestructura, en particular, a través de Instrumentos Estructurados, deben sujetarse a los límites que posee cada SIEFORE para dicha clase de activo y a otros límites de concentración, como son los límites por emisor, por emisión o por GP.

Los cambios realizados recientemente ampliaron el límite de inversión por SIEFORE en Instrumentos Estructurados y modificaron la regla que define el límite por emisión (i.e. en un solo instrumento), tal y como se muestra en el cuadro de abajo.

Los cambios al RI permitirán que las AFORE adquieran hasta el 100% de un Instrumento Estructurado, siempre y cuando no exceda del 3% de los Activos Netos en cada SIEFORE. Como contrapeso, se requerirá que la AFORE cuenten con un co-inversionista, cuya participación sea de al menos el 20-50% del valor de los proyectos financiados, dependiendo de un umbral que se definirá en la Circular Única Financiera (CUF). En esta misma Circular se reforzarán los temas prudenciales relacionados con los criterios de elegibilidad, diversificación, gobierno corporativo del vehículo, etc.

Las modificaciones al Régimen de Inversión buscan incentivar una mayor participación de las AFORE en proyectos de infraestructura que deriven en mayores rendimientos de mediano y largo plazo para la cuenta de los ahorradores del SAR.

Los cambios recientes estimularán una mayor diferenciación y competencia entre las AFORE, derivado del desarrollo y sofisticación de sus equipos de administración interna, y de las sociedades de largo plazo que establezcan con los GP que otorguen mejores resultados. Estas modificaciones generan incentivos adecuados para continuar con el desarrollo de este mercado, fomentando la participación de todas las AFORE, incluso las de menor tamaño. Adicionalmente, estas modificaciones permitirán la participación de las AFORE en proyectos de infraestructura de gran escala, como aquellos que provendrán de las reformas estructurales implementadas en el país.

__________________________________________

* Para consultar las Disposiciones de carácter general que establecen el Régimen de Inversión de las AFORE, entra aquí.

(1) El Foro Económico Mundial define la competitividad como el “conjunto de instituciones, políticas, y factores que determinan el nivel de productividad de una economía, lo que a su vez establece el nivel de prosperidad que el país puede lograr”.