La nueva herramienta incorpora nuevas funcionalidades que permitirán a cada ahorrador entender y reflexionar de mejor manera sobre su futuro pensionario.

El diseño y contenido de la nueva Calculadora se basó en los resultados de diversos estudios del comportamiento económico de los ahorradores elaborados por CONSAR y otras organizaciones que revelan que las personas suelen responder de manera más proactiva a temas asociados al retiro cuando disponen de herramientas didácticas, sencillas de usar y con ejemplos prácticos del día a día.

La nueva Calculadora de Ahorro y Retiro para trabajadores que cotizan al IMSS incorpora los siguientes aspectos:

- En primera instancia, y una vez llenado los datos pensionarios del ahorrador, se incorpora un gráfico que permite visualizar el crecimiento en el tiempo del ahorro pensionario del trabajador, diferenciando el componente de los rendimientos y de las aportaciones obligatorias. Asimismo, aparece el resultado de la pensión estimada del trabajador y de la tasa de reemplazo equivalente.

- Una vez realizado el cálculo de la pensión, se le ofrece al ahorrador tres nuevas rutas de acción para seguir reflexionando sobre su futuro pensionario:

- Camino a una Mejor Pensión

- ¿Ahorras lo suficiente para tu retiro?

- Pequeños esfuerzos, grandes beneficios

- En “Camino a una Mejor Pensión” se muestra al trabajador un comparativo de su ahorro pensionario a diferentes edades, bajo dos escenarios: el saldo estimado asumiendo sus condiciones actuales y aquel que debería acumular si deseara una pensión mayor a la proyectada. Con lo anterior, el cuentahabiente tendrá una alerta temprana del esfuerzo de ahorro voluntario que deberá realizar, evidenciando la importancia de efectuar aportaciones adicionales a las obligatorias desde una edad temprana.

- En ¿Ahorras lo suficiente para tu retiro? el trabajador podrá realizar un comparativo, mediante un “termómetro”, de la tasa de reemplazo que obtendría bajo condiciones vigentes y contrastarlo con su tasa de reemplazo deseada. En la misma sección, adicionalmente el trabajador podrá conocer la cantidad de ahorro mensual que requeriría para alcanzar su tasa de pensión objetivo.

- En “Pequeños esfuerzos, Grandes beneficios” los ahorradores podrán conocer el impacto que tiene el “gasto hormiga” –los pequeños gastos que realizamos en productos como café, cine, comida rápida, cigarros, cerveza- sobre sus bolsillos y el beneficio que tendría si una parte de dicho gasto se redirigiera hacia su pensión.

A continuación se muestra un ejemplo del funcionamiento de la nueva Calculadora:

1. Pantalla inicial: se realiza el llenado de datos con un trabajador de 30 años de edad que percibe un salario de $10,000 mensuales, con $49,492 de saldo acumulado en su AFORE, que se retira a los 65 años. Dicha información se almacena en la pantalla inicial, como se muestra en la siguiente imagen, y al dar clic en el botón Calcular se presentarán los resultados estimados.

2. Pantalla de resultados: al realizar el cálculo, se muestra una pantalla con los resultados que se muestran a continuación:

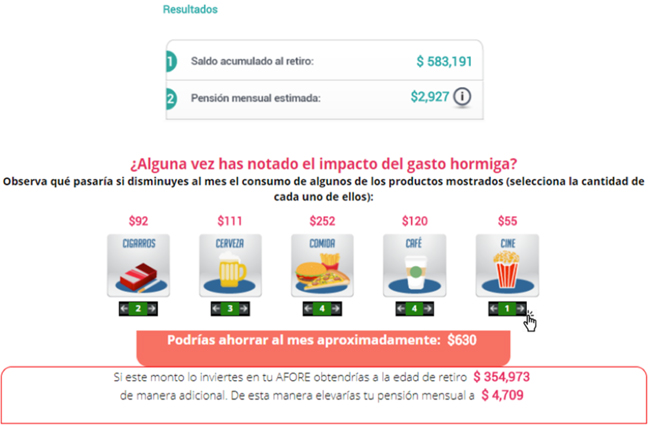

- Resultados iniciales. En este caso ilustrativo, el trabajador conocerá que al momento de su retiro, bajo las condiciones actuales de ahorro, habría acumulado en su AFORE un saldo de $583,191, lo que equivaldría a una pensión mensual de $2,927 y una tasa de reemplazo de 29.3%.

- Gráfica de Aportaciones y Rendimientos. Los trabajadores podrán observar la evolución de su ahorro pensionario hasta llegar a la jubilación, segmentado entre los rendimientos y las aportaciones futuras. En el caso que se presenta, al llegar a la edad de retiro, el trabajador habría acumulado $310,539 por concepto de las aportaciones obligatorias y $272,652 corresponderían a los rendimientos estimados.

3. “Camino a una mejor pensión”

Siguiendo con el mismo ejemplo se muestra que la pensión mensual estimada del trabajador sería de $2,927. Suponiendo que el trabajador quisiera elevar su beneficio mensual al retiro a $3,000, bajo los parámetros actuales de ahorro, la calculadora arroja una “alerta temprana” al mostrar que este trabajador acumularía una brecha de ahorro pensionario de 7 mil pesos a los 40 años, 9 mil pesos a los 50 años y 15 mil pesos a los 65 años.

En contraste, si deseara una pensión más alta, en este caso una equivalente a $4,000, de no modificar los parámetros actuales, observaría una brecha de ahorro pensionario de 103 mil pesos a los 40 años, 138 mil pesos a los 50 años y 214 mil pesos a los 65 años.

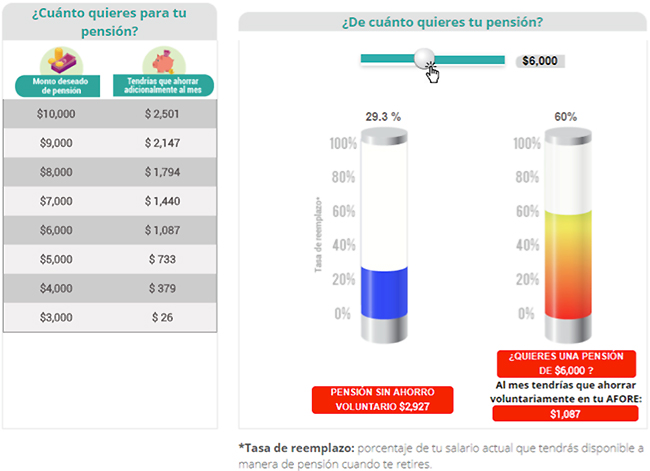

4. ¿Ahorras lo suficiente para tu retiro?

Con esta opción el trabajador podrá conocer cuánto debería ahorrar mensualmente si quisiera alcanzar pensiones por encima de la prevista bajo los parámetros actuales del sistema de pensiones (6.5% de aportación). En el ejercicio ilustrativo se muestran dos termómetros, el que refiere a la pensión estimada sin ahorro voluntario y el que refiere a otro con ahorro voluntario. En este ejemplo se observa que para elevar la pensión de $2,927 a $6,000, el trabajador debería ahorrar voluntariamente $1,087 al mes, con lo que su tasa de reemplazo aumentaría de 29.3% a 60%. Igualmente se muestra una tabla con los diferentes niveles de pensión y los montos necesarios de ahorro voluntario adicional para alcanzarla.

5. Pequeños esfuerzos, grandes beneficios

Esta tercera alternativa permitirá a los trabajadores considerar los efectos que tiene trasladar parte de su “gasto hormiga” a su ahorro para su pensión.

En este mismo ejemplo, el ahorrador opta por reducir su consumo mensual de 2 cajetillas de cigarros, 3 cervezas, 4 comidas en establecimientos de alimentos preparados fuera de casa, 4 compras de un café, y una entrada al cine. En total, dichos “ahorros” representarían 630 pesos mensuales que si se invirtieran como ahorro voluntario en la AFORE, significarían $354,973 a la edad de retiro. Si añadiéramos dicha cantidad al monto para financiar su pensión, ésta aumentaría de $2,927 a $4,709.

Notas:

- Todos los ejercicios suponen una tasa de rendimiento anual real de 4% antes del cobro de comisiones.

- La comisión utilizada en el ejemplo corresponde a la cobrada en 2017 por AFORE Banamex.

La nueva Calculadora servirá de complemento a otros esfuerzos recientes de la CONSAR (Afore Móvil, Millas para el Retiro, Chedraui, etc) diseñados para estimular mayor interés en el tema del retiro entre los mexicanos y lograr un mayor ahorro voluntario.

Para realizar más ejercicios se podrá consultar aquí.