Existe la creencia generalizada, pero equívoca, de que al dejar una cuenta de ahorro en ceros, ésta queda automáticamente cancelada. Al respecto, la normatividad vigente establece un procedimiento de cancelación que deben observar las instituciones financieras para dar certeza jurídica al usuario de que la cuenta fue efectivamente cancelada.

Es importante que las personas cancelen este tipo de cuentas por propia seguridad, ya que pueden ser utilizadas por terceros para realizar a nombre suyo (robo de identidad) diversos tipos de operaciones de carácter ilegal que puede ponerlas en riesgo frente a la autoridad.

Por ejemplo, si deseas cancelar tu cuenta de ahorro en forma personal, deberá aplicarse el siguiente procedimiento:

- Acudir a la sucursal o establecimiento (de preferencia en la que aperturaste la cuenta).

- Solicitar la cancelación de la cuenta a través de un escrito libre o, en algunos casos, las instituciones manejan formatos estandarizados.

- Recibir de parte de la institución un acuse de recibo de tu solicitud para eventuales aclaraciones.

- Una vez recibida la solicitud, la entidad financiera dará por terminada la relación contractual, siempre y cuando se cubran los adeudos y comisiones devengados, y se retire el saldo que reporte la cuenta en ese momento.

Otra forma de llevar a cabo la cancelación, es a través de otra entidad financiera, llamada receptora la cual deberá abrir una cuenta y remitir los documentos originales, en los que conste la manifestación de la voluntad del Usuario, de dar por terminada la relación contractual con la institución original, llamada transferente, en donde actualmente tiene su cuenta, a fin de que ésta transfiera los recursos a la entidad receptora, quien llevará a cabo los trámites respectivos, bajo su responsabilidad y sin cobro de comisión alguna.

Hay que considerar, que si abriste una cuenta de ahorros donde te exigen un saldo promedio mínimo mensual y dicha cuenta se deja en ceros sin solicitud de cancelación, te pueden cobrar una comisión por mantenimiento de cuenta.

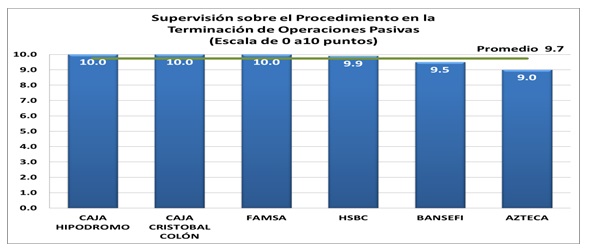

En 2011, CONDUSEF supervisó que las instituciones se apegarán al marco normativo en el tema de terminación de cuentas de ahorro, cuyos resultados se muestran en la gráfica siguiente.

Las principales áreas de oportunidad para las entidades financieras que arrojó la supervisión fueron:

- Cerciorarse de la autenticidad y veracidad de la identidad del usuario.

- Recibir la solicitud de terminación.

- Entregar al Usuario un acuse de recibo, clave de confirmación o número de folio.

- Que el cliente retire el saldo de sus recursos.

- Emitir un estado de cuenta o documento en el que conste el fin de la relación contractual y la inexistencia de adeudos.

Cabe señalar que se remitieron al área jurídica 3 casos que involucran a Banco Azteca y HSBC, por presuntos incumplimientos al marco legal vigente sobre el tema.

Por último, es preciso señalar:

- La información se muestra en cumplimiento del mandato del legislador establecido en la Ley de Protección y Defensa al Usuario de Servicios Financieros y de la Disposición Única de la CONDUSEF.

- La manera en que se califica se encuentra a disposición en la CONDUSEF.

- CONDUSEF no responde por la solvencia de la institución financiera ni tampoco por la bondad de sus productos.

- La información se obtuvo de las propias instituciones supervisadas.

Para cualquier duda o consulta adicional favor comunicarse a CONDUSEF al teléfono 01 800 999 8080