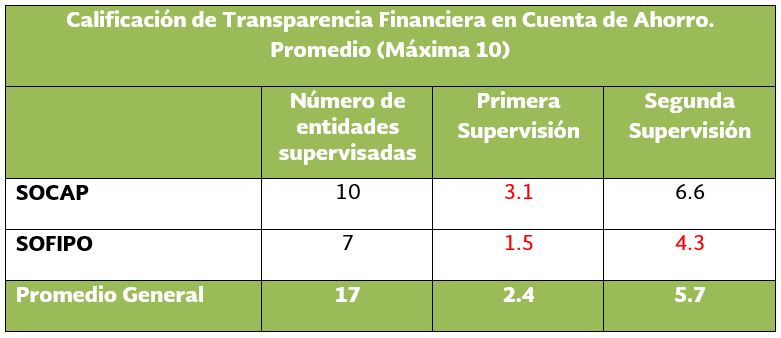

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa los resultados de la segunda supervisión 2017 en materia de transparencia financiera del producto “Cuenta de Ahorro” en el Sector de Entidades de Ahorro y Crédito Popular (EACP), en la que se revisaron a 10 Sociedades Cooperativas de Ahorro y Préstamo (SOCAP) y las 7 Sociedades Financieras Populares (SOFIPO).

La supervisión en materia de transparencia consiste en analizar expedientes reales de clientes (contrato, carátula, estado de cuenta, comprobante de operación y, de existir, publicidad y página web) y verificar que las observaciones normativas que quedaron pendientes por atender de la primera supervisión fueran solventadas.

Hay que señalar que la Cuenta de Ahorro es un depósito de fácil manejo y contratación, que proporciona a los Usuarios liquidez inmediata, y puede o no generar intereses.

Al finalizar el mes de junio de 2017, el sector en su conjunto se compone de un total de 197 entidades autorizadas y supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV) y la CONDUSEF de acuerdo al ámbito de sus atribuciones: 45 SOFIPO y 154 SOCAP, las cuales atienden a poco más de 9.7 millones de clientes y socios, es decir, 2.6% más que al cierre de diciembre de 2016. Prácticamente, las Cajas de Ahorro atienden a 6 de cada 10 personas que interactúan financieramente en el Sector (63.2%).

Es importante señalar que los socios ahorradores o clientes de estas entidades por ministerio de ley tienen la protección del seguro de depósito hasta por el equivalente a 25 000 UDI por cuentahabiente (alrededor de 146 mil 518 pesos).

Las SOCAP o Cajas de Ahorro registraron un saldo de captación total de 102 mil 306 millones de pesos, correspondiendo el 58.2% de este importe a los depósitos de exigibilidad inmediata (59 mil 542 millones), en tanto que el 41.3% se captó por la vía de depósitos a plazo o pagarés con rendimiento liquidable al vencimiento.

Por su parte, las SOFIPO captaron recursos del orden de los 20 mil 221 millones; un 78.3% mediante instrumentos a plazo y por depósitos de exigibilidad inmediata solo el 19.6%, una estrategia de negocios muy distinta a la de las Cajas de Ahorro.

Los resultados de esta segunda supervisión arrojan una calificación promedio para las SOCAP de 6.6 y en el caso de las SOFIPO obtuvieron una calificación de 4.3. Cabe señalar que las entidades evaluadas cuentan con Fondo de Protección de hasta 25 mil UDIS.

Cajas de Ahorro

La selección de entidades de ahorro y crédito popular evaluadas, partió de su participación dentro del mercado, de acuerdo a su número de clientes o socios, así como al monto de los recursos depositados.

De las 10 SOCAP supervisadas, destacan Caja Chiquiliztli, Caja Mitras y Caja San Nicolás que obtuvieron 10 de calificación, mostrando una mejoría significativa respecto a su primera evaluación.

Por el contrario, las que obtuvieron las calificaciones más bajas son: Caja Inmaculada con 1.6; Caja Real del Potosí con 2.6; Caja Rosario con 3.8; Caja San Rafael con 4.4 y Caja Pio XII con 5.8.

Sociedades Financieras Populares

Por lo que se refiere a las SOFIPO, sólo 3 aprobaron, siendo Multiplica México la que observó la mejor calificación con 8.6, Te Creemos y Akala también aprobaron en esta ocasión con 7.5 y 6.5 respectivamente.

Por el contrario, el resto de las instituciones obtuvieron calificaciones reprobatorias que van desde 3.7 al 0.2

La Perseverancia del Valle de Tehuacán, al no contestar el segundo requerimiento de información, quedó con la misma calificación reprobatoria de la primera supervisión de 0.2.

Entre los principales incumplimientos normativos, resultado de la segunda supervisión, destacan los siguientes:

•En contrato, carátula, estado de cuenta, página web y publicidad persistió que las comisiones que indican cobrar a los usuarios no se encuentran debidamente registradas y autorizadas en el Registro de Comisiones de la CONDUSEF (RECO).

•En contrato y carátula no se cumple con la tipografía.

•El usuario desconoce el procedimiento que debe seguir cuando la entidad financiera realizará modificaciones al contrato.

•No es claro para el usuario la descripción y características de la operación, los términos y condiciones en el contrato.

•En la carátula no se cumple con el formato que prevén las Disposiciones Generales del Sector de Ahorro y Crédito Popular.

•No se le especifica correctamente al usuario la Ganancia Anual Total (GAT) real en la carátula.

•En el estado de cuenta la información sobre el aviso de la Unidad Especializada de Atención a Usuarios (UNE) y la información de la CONDUSEF no cumple con las Disposiciones de Carácter General del Sector.

•En la página web de las entidades financieras no se informa correctamente al usuario sobre la existencia del Buró de Entidades Financieras (BEF), ni sobre qué productos financieros cuentan con el Fondo de Protección y el monto que se garantiza.

•En la publicidad no se precisa que las tasas que se ofrecen son antes de impuestos.

Es importante señalar que los incumplimientos a la norma, darán lugar a las sanciones correspondientes.

Finalmente, la CONDUSEF reitera que en los procesos de supervisión no juzga la viabilidad de la institución, ni tampoco aspectos de costo-beneficio (comisiones y costos) o la bondad del producto. Única y exclusivamente se supervisa que la información dirigida a los usuarios cumpla con la normativa aplicable, a fin de fomentar una mayor transparencia financiera.

Para cualquier duda o consulta adicional, favor de comunicarse a la CONDUSEF al teléfono 01 800 999 8080 o bien, visita nuestra página de internet www.gob.mx/condusef, también nos pueden seguir en Twitter: @CondusefMX y Facebook: CondusefOficial.