La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa el resultado de la primera supervisión en 2017, en materia de transparencia financiera y calidad de la información, a los principales bancos que otorgan Créditos en Cuenta Corriente.

Este producto crediticio, es un financiamiento a través de una línea de crédito, de la cual el Acreditado (usuario) puede disponer en forma revolvente, lo que significa que conforme liquide el saldo a su cargo, continuará teniendo un monto disponible.

Este tipo de créditos usualmente sirven para cubrir necesidades de capital de trabajo, en las actividades cotidianas que realizan las personas físicas, microempresas y personas físicas con actividad empresarial.

Se realizó la supervisión solicitando a cada entidad financiera en el mes de diciembre de 2016, remitir expedientes reales de clientes, a fin de verificar que los documentos e información que utilizan previo y en la contratación, así como durante la vida del crédito, cumplan con la normatividad aplicable. Cabe mencionar que es la primera vez que se evalúa este producto en términos de las Disposiciones de Sanas Prácticas y Transparencia Financiera por parte de esta Comisión Nacional.

Los documentos sujetos a revisión y análisis fueron: el Contrato de Adhesión y su Carátula, el Estado de Cuenta, la Publicidad del Producto y la Página Web.

El resultado que se presenta corresponde a la evaluación del producto durante el primer semestre de 2017. Es importante mencionar que en el segundo semestre de este año, se volverá a revisar el mismo producto a fin de verificar que los bancos evaluados hayan realizado los cambios ordenados.

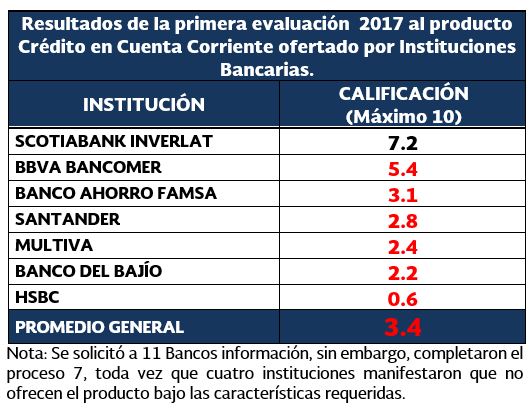

La calificación promedio para los 7 bancos evaluados se ubicó en 3.4 puntos sobre una escala de 0 a 10, resultando ser Scotiabank Inverlat la única institución aprobada con 7.2, mientras que la más baja fue HSBC con 0.6.

Los resultados de las 7 entidades financieras son los siguientes:

Entre los principales incumplimientos normativos que se encontraron en los expedientes de clientes, destacan entre otros los siguientes:

- El Contrato de Adhesión no contiene operaciones y servicios adicionales con firma independiente; no incluye las tasas ordinaria y moratoria expresadas en términos anuales simples; no contiene el concepto, monto y periodicidad de las comisiones; tampoco el procedimiento de modificación y no incluye datos de referencia de la UNE ni de la CONDUSEF.

- La Carátula no contiene el Costo Anual Total (CAT) resaltado, tampoco el concepto y monto de las comisiones; no contiene las leyendas de advertencia ni el tipo de seguros aplicables.

- El Estado de Cuenta no contiene la denominación social, domicilio, teléfono y logotipo de la institución financiera; no contiene datos de la UNE ni de la CONDUSEF; no incluye el límite de crédito; no contiene el saldo inicial y final del periodo; no contiene el monto a pagar en el periodo.

- La Página Web no muestra las tasas ordinaria y moratoria expresadas en términos anuales, simples y en porcentaje; no contiene la liga de comisiones ni el CAT según lo establece la norma; no aparecen las leyendas sobre riesgos, el logotipo, descripción, alcances y link del Buró de Entidades Financieras (BEF).

- La Publicidad no informa el CAT en los términos previstos por las disposiciones aplicables; no tiene congruencia contra el contrato; no incluye los requisitos para contratar; ni utiliza la tipografía mínima establecida por la normativa.

Finalmente, se informa que los incumplimientos a la norma que fueron observados en la supervisión, serán sujetos de las sanciones correspondientes, lo que generará la imposición de 19 sanciones, por un monto total aproximado de 3.1 millones de pesos en total.

Para cualquier duda o consulta adicional, favor de comunicarse a la CONDUSEF al teléfono 01 800 999 80 80 o bien, visita nuestra página de internet www.gob.mx/condusef, también nos puedes seguir en Twitter: @CondusefMX y Facebook: condusefoficial.