La CONDUSEF reconoce la necesidad de revisar, analizar, discutir y en su caso modificar, en un ámbito plural y en donde participen todos los actores, las características, el objeto y el nivel de las comisiones que cobra la Banca en México.

Desde hace tiempo, esta Comisión ha venido informando a los usuarios sobre las reclamaciones, características, nivel y condiciones de comisiones que se aplican a los más de 1,300 productos bancarios que existen en el país.

Asimismo, con el objetivo de ubicar al contexto de nuestro mercado, es que se han presentado diversos análisis para mostrar las diferencias que tenemos con otros países y estar en mejores condiciones de llevar a cabo un análisis profundo del tema.

Sin embargo, el comunicado de prensa de la ABM, señala que los datos utilizados por la CONDUSEF son erróneos y que parten de datos no comparables. Al respecto, esta Comisión Nacional hace las siguientes precisiones:

- Los ingresos por comisiones que se utilizan en la presentación de la CONDUSEF, se refieren a las “Comisiones Netas”, es decir, el resultado de restar las comisiones cobradas menos las comisiones pagadas; dichas cifras están extraídas de los reportes financieros que las Instituciones Bancarias envían periódicamente a la Comisión Nacional Bancaria y de Valores (CNBV), y que para el año pasado (2017) ascendieron a 108 mil millones de pesos.

- Para el caso de los ingresos por comisiones de las mismas Instituciones en sus países sedes, los datos se tomaron de los reportes publicados en sus portales oficiales de Internet y se refieren a “Comisiones Brutas”.

- Lo anterior obligó, para tener una mayor precisión en el análisis y “no comparar peras con manzanas”, a que las comparaciones internacionales se hicieran sobre comisiones brutas, por lo que no existe el “sesgo” que argumenta en su comunicado la ABM en el sentido de que las cifras no son comparables.

- Dicho comparativo, se encuentra detallado y explicado en la lámina 19 de la presentación de la CONDUSEF.

El comunicado de la ABM también señala, que el “Crecimiento en los ingresos por comisiones, es resultado de un elevado nivel de actividad bancaria y no por mayores cobros” en este punto cabe precisar lo siguiente:

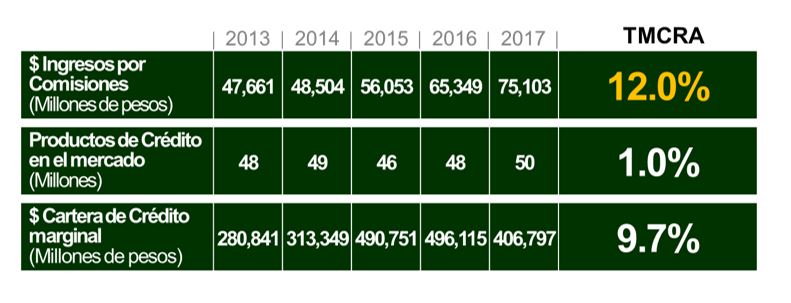

- Entre 2013 y 2017, mientras que la tasa media anual de crecimiento de los ingresos por comisiones fue del 12%, la cartera de crédito que refleja la actividad bancaria creció apenas 9.7%, esto es, que los ingresos por comisiones como porcentaje de la cartera crediticia alcanzaron su punto más alto en el año 2017, al ser del 18%. En resumen, los ingresos por comisiones han crecido por arriba de la actividad bancaria.

- De acuerdo con información de la CNBV en el periodo enero-agosto de 2018, los ingresos de la banca por comisiones netas fueron de 78 mil millones de pesos. Cifra que representó un crecimiento del 10% con respecto a los ingresos por comisiones obtenidos en el periodo enero-agosto de 2017, este crecimiento es más del doble de la inflación acumulada en dicho periodo.

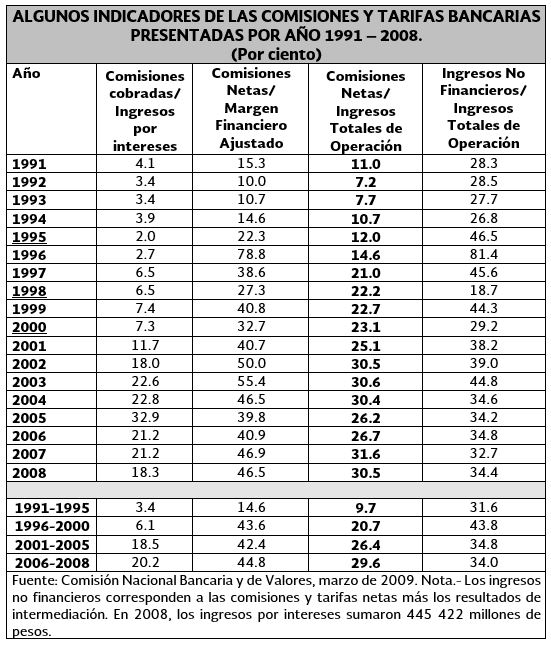

- El siguiente cuadro muestra la evolución histórica de las comisiones y tarifas bancarias como proporción de diferentes indicadores financieros, en particular se observa, que las comisiones netas como proporción de los ingresos totales de operación, han representado durante los últimos 15 años, en promedio, el 30% de dichos ingresos, lo que coincide totalmente con lo reportado por la CONDUSEF en sus comparativos internacionales.

La CONDUSEF reitera su disposición a participar en un análisis objetivo y plural, sobre el nivel de las comisiones en México, en el entendido de que nuestros diversos análisis muestran que existe un margen para que éstas puedan reducirse tanto en su nivel, como en su número y se propicie con ello una mayor Inclusión Financiera y competitividad en la economía.

Finalmente, esta Comisión Nacional comparte todos los esfuerzos que se realicen para generar una mayor educación financiera y una mayor competencia en el sector.